Когда досрочное погашение ипотеки выгоднее открытия вклада

На фоне высокой доходности по депозитам в 2026 году перед ипотечными заёмщиками встает принципиальный финансовый вопрос, стоит ли направлять свободные деньги на досрочное погашение ипотеки или выгоднее сначала «заставить их поработать» на вкладе. Это первая статья в цикле: «Что выгоднее — досрочное погашение или вклад в 2026 году». В ней мы рассмотрим сценарий, когда вы взяли очень дорогую ипотеку, например, в марте 2025 года. Но за год высоких ставок вам бы удалось накопить и существенную сумму на депозите.

Что говорят эксперты

Досрочное погашение — эффективный способ сэкономить, если ипотечная ставка выше максимальной доходности по депозитам, считает финансист Дмитрий Фетисов. Но важно правильно выбрать способ досрочного погашения: уменьшение срока кредита или размера платежа. По мнению эксперта, максимальную выгоду заёмщику принесёт уменьшение срока.

При текущей рыночной ипотеке с переплатой более 18% годовых досрочное погашение становится приоритетом, считает экономист, руководитель Московского отделения Независимого профсоюза «Новый труд» Анна Полякова. Она полагает, что на досрочное погашение нужно направлять любые свободные средства, выбирая сокращение срока кредита.

Математика здесь бескомпромиссна: даже самые щедрые прогнозы по депозитам на 2026 год находятся в диапазоне 13–15% годовых. Размещая средства на вкладе при наличии долга под 20%, вы гарантированно теряете 5–7% капитала ежегодно.

Анна Поляковаэкономист, руководитель Московского отделения Независимого профсоюза «Новый труд»

Средняя максимальная процентная ставка по вкладам в топ-10 российских банков в первой декаде февраля снизилась до 14,49% годовых, говорится в материалах ЦБ. Ожидается, что регулятор продолжит цикл смягчения кредитно-денежной политики.

Набиуллина выразила уверенность в дальнейшем снижении ключевой ставки

Математика выгоды: считаем на примере

«Рамблер» на примере «дорогой» ипотеки рассчитал, что выгоднее в феврале 2026 года:

- Сразу внести сумму на досрочное погашение и сократить ежемесячный платёж.

- Сразу внести сумму на досрочное погашение и сократить срок ипотеки.

- Положить сумму на вклад на 3, 6 или 12 месяцев, а затем направить всю сумму на досрочное погашение со снижением ежемесячного платежа.

- Положить сумму на вклад на 3, 6 или 12 месяцев, а затем направить всю сумму на досрочное погашение с уменьшением срока ипотеки.

Мы использовали калькулятор досрочного погашения ипотеки спроси.дом.рф.

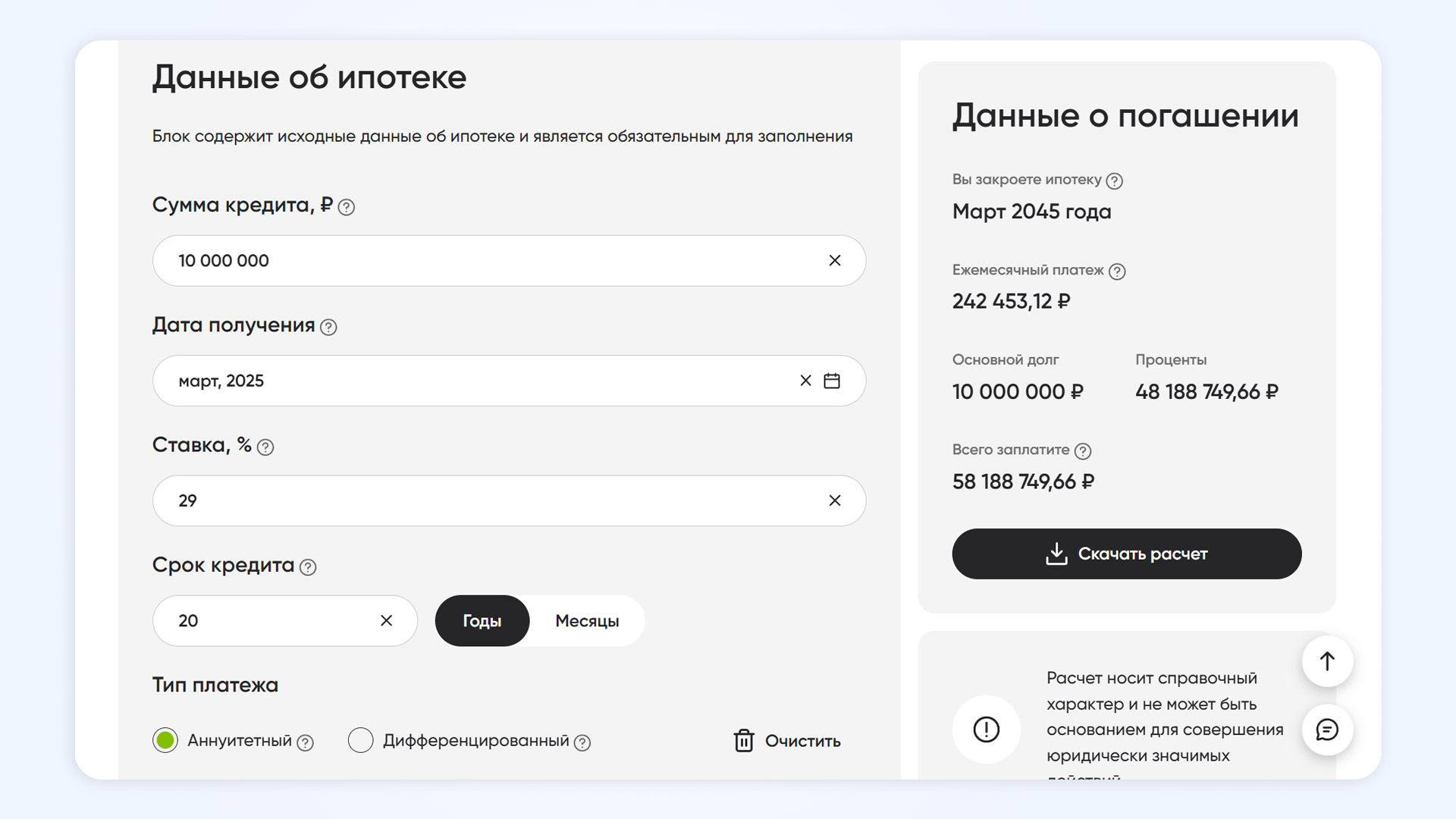

Допустим, вы взяли рыночную ипотеку в начале марта 2025 года на вторичку по ставке 29% годовых со сроком погашений 20 лет. Квартира стоила 13 миллионов рублей. Из них вы внесли 3 миллиона рублей из собственных сбережений в качестве первоначального взноса, а 10 миллионов рублей взяли у банка.

Платёж по кредиту составляет 242 453 рубля в месяц. Переплата по процентам к концу срока — 48 188 750 рублей.

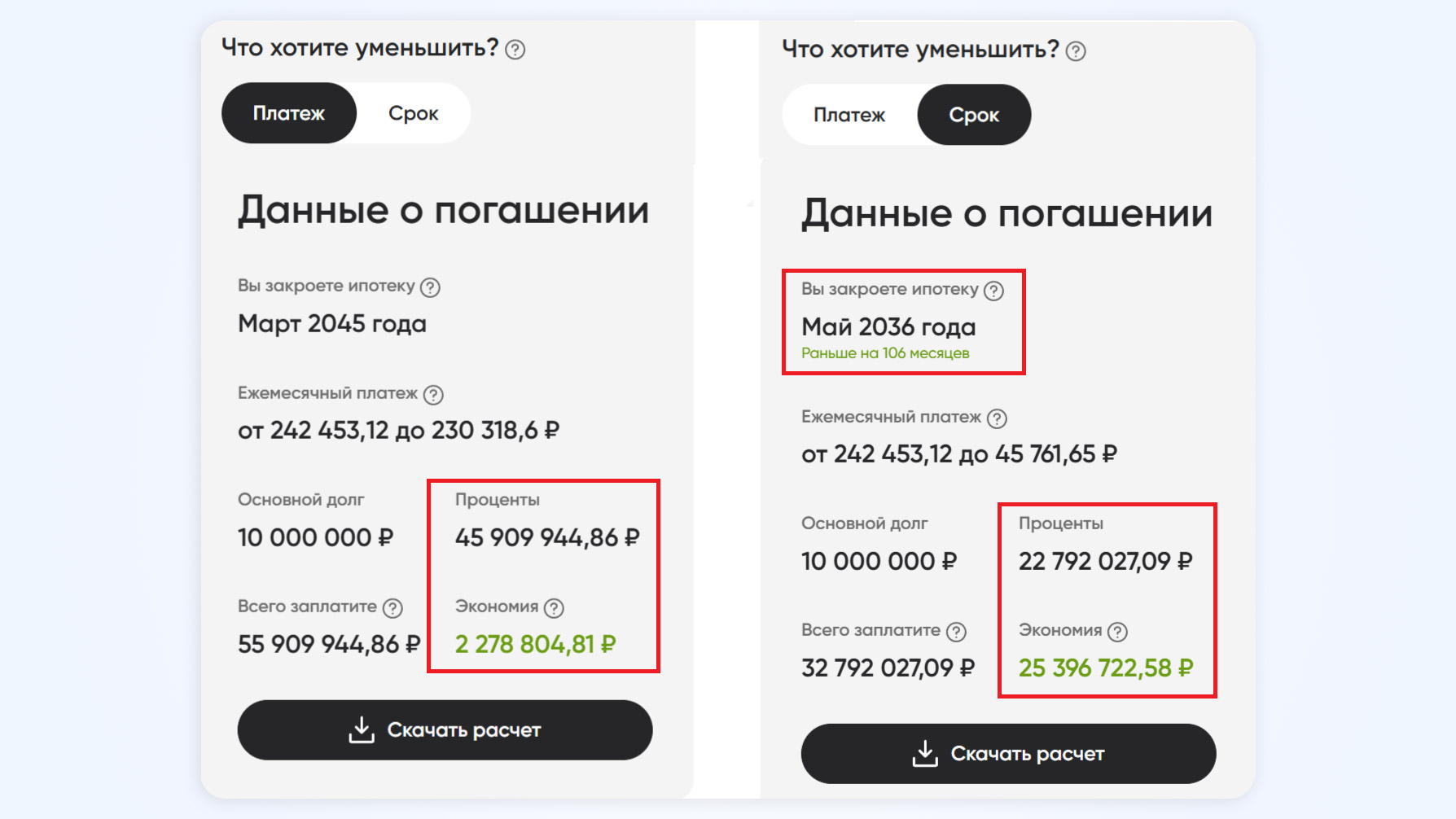

Предположим, в феврале 2026 года у вас появились свободные 500 тысяч рублей. Как изменится итоговая переплата по процентам, если сразу направить всю сумму на единовременное досрочное погашение ипотеки:

- При сокращении платежа переплата уменьшится на 2 278 805 рублей, до 45 909 945 рублей (–4,73%).

- При сокращении срока погашения размер переплаты по процентам уменьшится на 25 396 723 рубля, до 22 792 027 рублей (–52,7%).

Теперь рассчитаем, какой будет итоговая переплата, если в феврале 2026 года положить 500 тысяч рублей на депозит, дождаться выплаты и только после этого направить всю сумму на досрочное погашение.

Средние ставки по вкладам, по данным ЦБ, по итогам первой декады февраля:

- 90 дней — 13,86% годовых.

- от 91 до 180 дней — 14,22% годовых.

- от 181 дня до 1 года — 13,82% годовых.

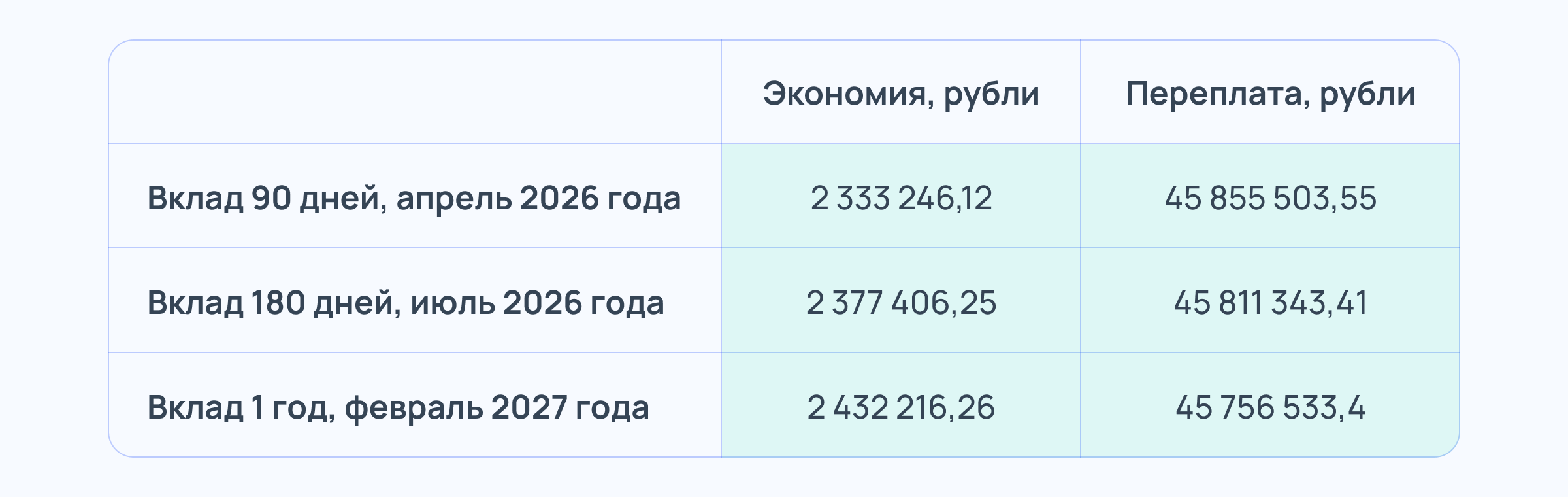

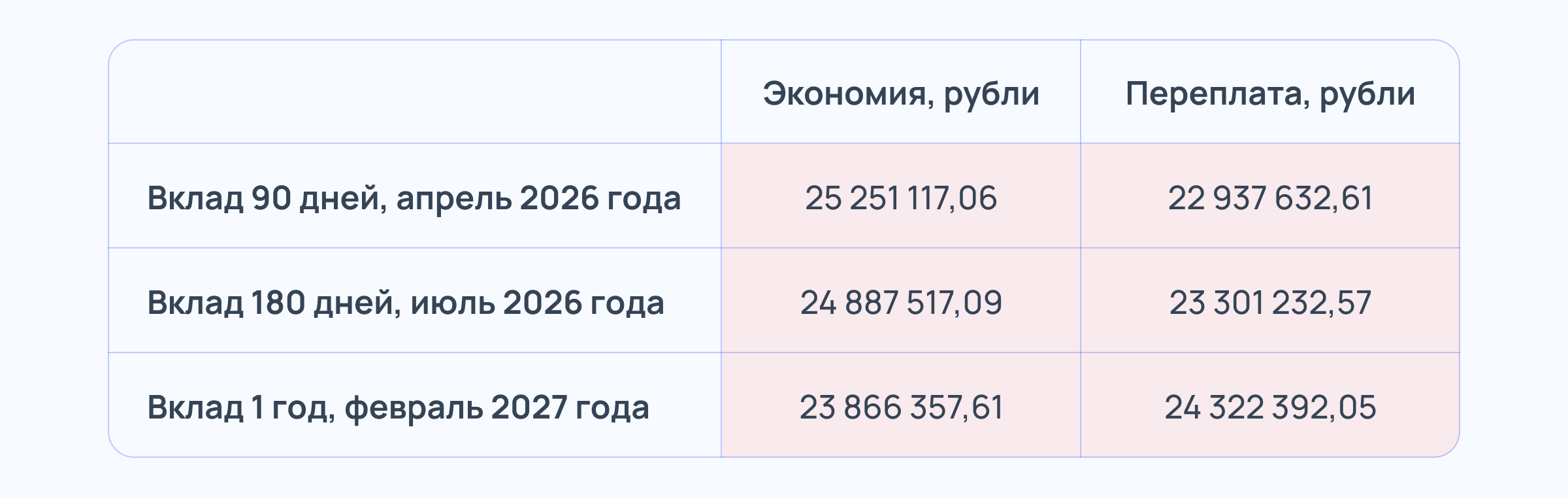

К концу этих сроков вы получите:

- через 90 дней: 517 325 рублей = ((500 000 х 13,86%) / 12) х 3 + 500 000.

- через 180 дней: 535 550 рублей = ((500 000 х 14,22%) / 12) х 6 + 500 000.

- через 1 год: 569 100 рублей = (500 000 х 13,82%) + 500 000.

Пересчитаем, как изменится общая переплата по ипотеке, если внести досрочный платёж позже, но вместе с заработанными процентами.

Сокращение платежа:

Если ваша цель — снизить ежемесячный платёж по «дорогой» ипотеке, расчёты показывают: в феврале 2026 года выгоднее сначала разместить свободные деньги на долгосрочный депозит, а уже по его окончании направить накопленную сумму на досрочное погашение.

Вы размещаете 500 000 рублей на депозит на 12 месяцев. В феврале 2027 года сумма с процентами составит 569 100 рублей. Если направить эти деньги на досрочное погашение, переплата по процентам сократится до 45 756 533 рублей. При дополнительном платеже 500 000 рублей в феврале 2026 года переплата составила бы 45 909 945 рублей. Итоговая экономия при стратегии «открытие вклада → досрочное погашение через 12 месяцев» — 153 412 рублей.

Как изменится переплата и сколько вы сэкономите, если выберете сокращение срока ипотеки:

Если ваша цель — сократить срок «дорогой» ипотеки, то в рассматриваемом примере однозначно выгоднее внести сумму досрочно прямо сейчас. Отсрочка выплат даёт меньшую экономию, чем незамедлительный платёж, поскольку досрочное погашение сокращает основную сумму долга, что уменьшает начисление процентов в последующие годы.

При размещении 500 000 рублей на вкладе и последующем внесении в феврале 2027 года сумма с процентами составит 569 100 рублей. Переплата по ипотеке сократится до 24 322 392 рублей. Если же внести 500 000 рублей сразу в феврале 2026 года, переплата уменьшится до 22 792 027 рублей. Разница в экономии составляет 1 530 365 рублей в пользу немедленного досрочного погашения.

Расчёты подтвердили выводы опрошенных «Рамблером» экспертов: при «дорогой» ипотеке наиболее выгодно немедленное досрочное погашение с сокращением срока кредита.

Важно. Перед окончательным решением пересчитайте сценарии под ваши конкретные параметры: остаток долга, срок, ставка ипотеки и ставка по вкладу.

В какой день выгоднее вносить досрочный платёж по ипотеке

Подумайте об этом перед досрочным погашением ипотеки

Направлять свободные средства на досрочное погашение ипотеки можно только после формирования финансовой подушки безопасности, предупреждает генеральный директор Ассоциации развития финансовой грамотности (АРФГ) Эльман Мехтиев. По его словам, в нынешних условиях «подушка» должна покрывать как минимум шесть месяцев жизни без дохода: россиянам в 2026 году может потребоваться полгода и более, чтобы найти новую работу.

Фетисов считает важным сформировать и денежный резерв, из которого вы сможете платить ипотеку в течение 3–6 месяцев, если у вас не будет дохода. Резерв приоритетнее досрочного погашения, уверен эксперт.

Три главных вывода

- Заёмщикам с «дорогой» ипотекой выгоднее всего сразу направлять свободные деньги на досрочное погашение с сокращением срока кредита.

- При стратегии с уменьшением ежемесячного платежа по «дорогому» кредиту больше экономии принесёт размещение свободных средств на долгосрочном вкладе с последующим внесением всей суммы на досрочное погашение.

- При любом сценарии у заёмщика должна быть неприкосновенная финансовая подушка безопасности на 3–6 месяцев, покрывающая ипотечные платежи и другие обязательные расходы.

По-старому уже не будет: что изменилось в недвижимости с 1 февраля