Стоит ли сейчас хранить сбережения в долларах: плюсы, минусы и альтернативы для россиян

Несмотря на то что большинство россиян по-прежнему доверяют рублю, идея хранить сбережения в валюте не теряет актуальности. По данным опроса SuperJob за 2025 год, более трети граждан (37%) считают, что деньги надёжнее держать в долларах. Рассмотрим, насколько выгодно держать накопления в валюте, и какие риски при этом возникают.

Насколько растёт доллар

Идея хранить сбережения в иностранной валюте кажется логичной на фоне долгосрочной динамики курса рубля. Действительно, если в 2010 году доллар стоил около 30 рублей, то сегодня его курс колеблется в районе 80. Однако при более детальном рассмотрении среднегодового роста стоимости доллара ситуация неоднозначна.

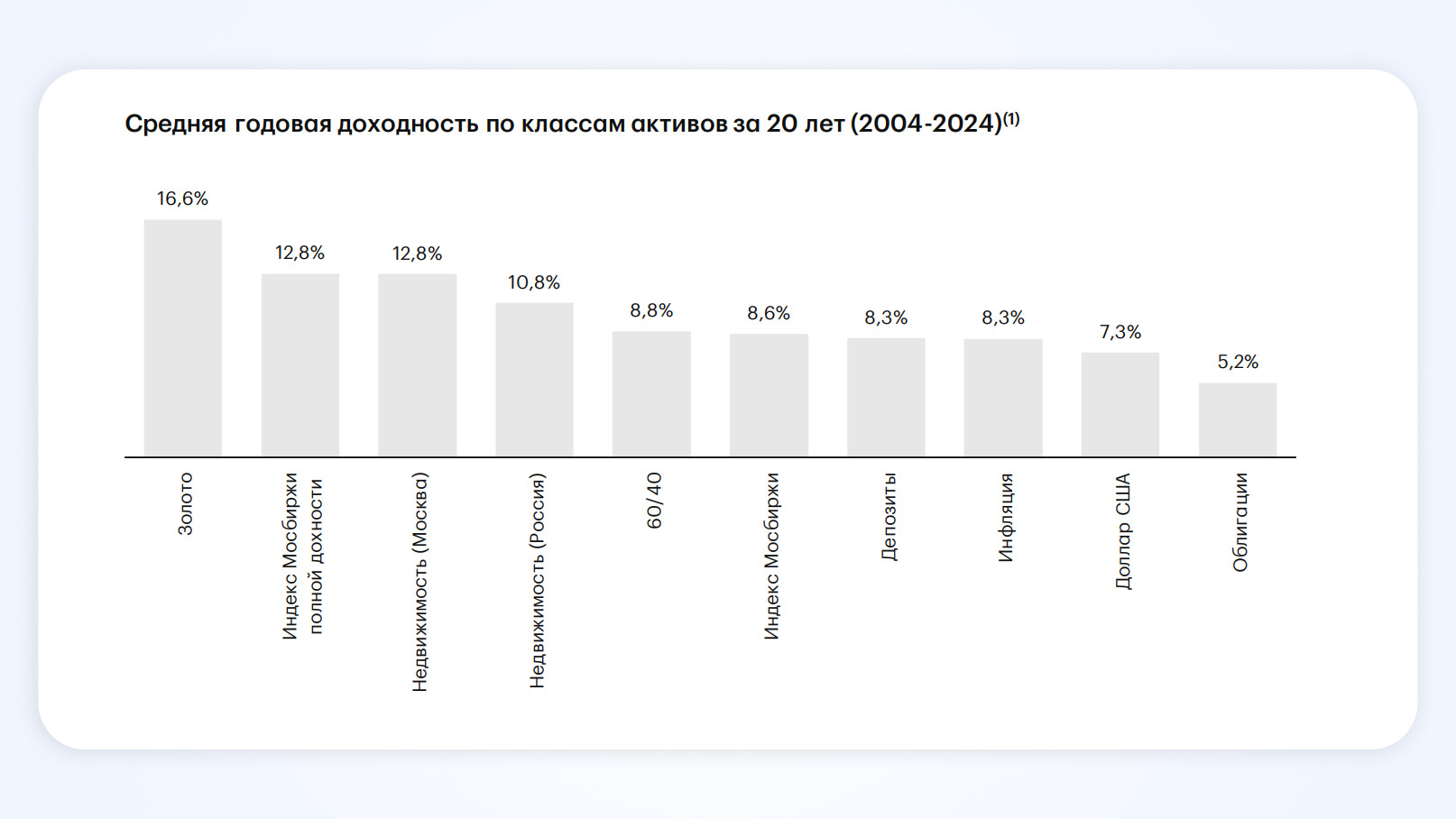

По оценкам аналитиков АТОНа, среднегодовой рост доллара с 2004 по 2024 годы составлял 7,3%. Этот показатель лишь незначительно опережает рублёвую инфляцию, а в реальном выражении покупательная способность валютных сбережений могла даже снижаться — примерно на 1% каждый год.

Кроме того, не стоит игнорировать высокую волатильность курса. Например, с начала 2025 года доллар подешевел на 27%. Это наглядно иллюстрирует риски: вложения 100 тысяч рублей в валюту в начале прошлого года (по курсу около 113 рублей за доллар) к текущему моменту обернулись бы убытком. Сумма в рублёвом эквиваленте сократилась бы примерно на 31%, до 69 тысяч рублей.

В чём сберегать: советы от экспертов

Мы опросили экспертов и выяснили, в чём всё-таки стоит сберегать свои деньги, чтобы защитить их от инфляции.

Вклады

Самый простой способ защитить сбережения от инфляции — положить деньги на вклад, считает Артур Галяутдинов, директор учебного центра «Финам». Он подчёркивает прямую зависимость:

Ставка по вкладу ≈ ключевая ставка ЦБ ≈ уровень инфляции.

В такой парадигме доходность вклада лишь покрывает обесценивание денег, не создавая реальной прибыли.

Пример:

По данным АТОНа, вклады за последние 20 лет в рублях в среднем приносили 8,3% в год. Таким образом, с помощью формулы сложного процента можно рассчитать:

Представьте, что 20 лет назад вы положили на вклад 100 тысяч рублей и регулярно продлевали его по ставке 8,3% годовых. В таком случае сегодня сумма на счёте выросла бы почти в пять раз и составила бы около 492 тысяч рублей (100 000 × (1 + 0,083)^20).

Для сравнения: если бы вы вложили ту же сумму в доллары, то за 20 лет ваши 100 тысяч рублей превратились бы в 410 тысяч рублей при среднегодовой доходности 7,3% (100 000 × (1 + 0,073)^20).

Если вы всё же хотите сберегать в иностранной валюте, можно рассмотреть валютные вклады. Они способны защитить от обесценивания рубля.

Например, в Сбербанке можно открыть вклад в юанях, индийских рупиях или арабских дирхамах с доходностью до 5,1% годовых. ВТБ предлагает валютные вклады в долларах, евро и юанях под 0,01% годовых. В Альфа-Банке возможно открыть депозит в юанях под 6,5% годовых.

Золото

Золото остаётся одним из самых надёжных активов для защиты капитала от инфляции, сказала ведущий аналитик Freedom Finance Global Наталья Мильчакова. На фоне геополитической нестабильности и снижения доверия к доллару интерес к драгоценным металлам растёт не только у частных инвесторов, но и у центральных банков по всему миру. Это создаёт прочный фундамент для дальнейшего роста стоимости актива в долгосрочной перспективе.

Пример:

За последние 20 лет золото стало самым быстрорастущим активом, обогнав даже акции. По данным АТОНа, в рублях оно росло в среднем на 16,6% в год. Таким образом, 100 тысяч рублей, вложенные в золото 20 лет назад, превратились бы в 2,1 миллиона рублей сегодня.

Недвижимость

Хотя высокий порог входа делает прямую покупку недвижимости сложной для обычного человека, финансовый советник Алексей Родин называет этот актив одним из самых надёжных для сбережений. Решение проблемы — фонды недвижимости.

Эксперт объясняет: фонд покупает объект и выпускает паи, доступные на бирже или через управляющую компанию (стоимостью от 1000 рублей). «С точки зрения доходности разницы между реальным жильём и фондом практически нет», — отмечает Родин.

Пример:

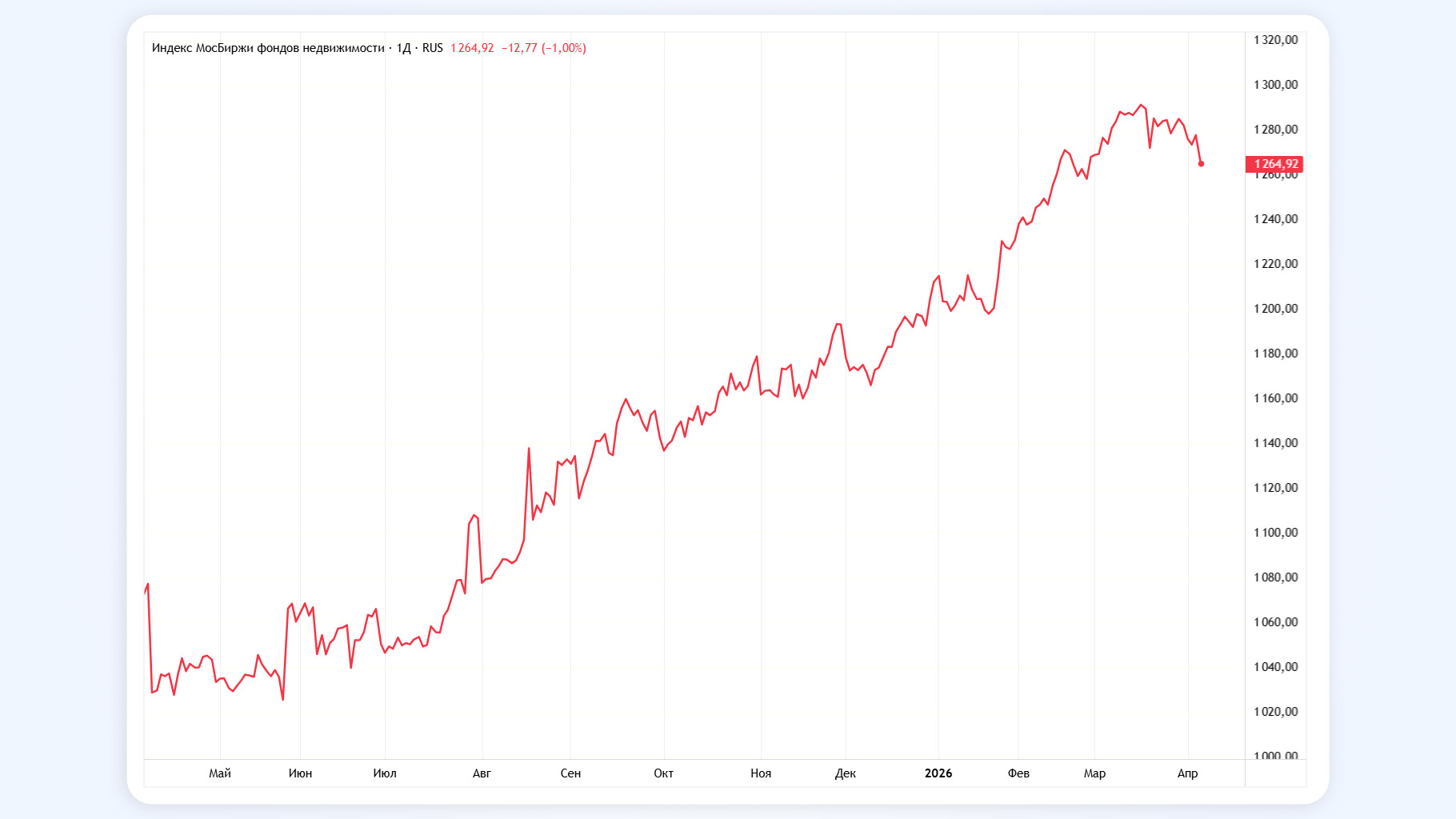

Доходность фондов недвижимости на Московской бирже отслеживает Индекс МосБиржи фондов недвижимости (MREF). За последний год он вырос на 18%, обогнав по доходности российские акции.

Фондовый рынок

Если рассматривать более продвинутые инструменты, то эксперты советуют обратить внимание на облигации и акции. Облигации в рублях за последний год принесли инвесторам 17,6% доходности. Акции исторически считаются самым доходным активом на фондовом рынке, но и самым рискованным. Поэтому инвестиции в эти инструменты требуют определённого уровня знаний. Человеку, который не готов в этом разбираться, лучше выбрать более консервативные варианты.

Главное

Хранить сбережения в долларах может быть не самым оптимальным вариантом, потому что доллар растёт не так быстро, как инфляция в рублях. Кроме того, курс валют слишком волатильный, а сам доллар тоже постепенно обесценивается.

Эксперты считают, что копить деньги просто в иностранной валюте может быть невыгодно. Более интересными, по их мнению, будут вклады, облигации, акции, золото или недвижимость.

Инвестируя, важно помнить, что доходность в прошлом не гарантирует доходности в будущем. Любые вложения средств связаны с риском потери всех вложенных денег.