Главный металл зеленой энергетики становится дефицитом. Как в мире разворачивается борьба за медь?

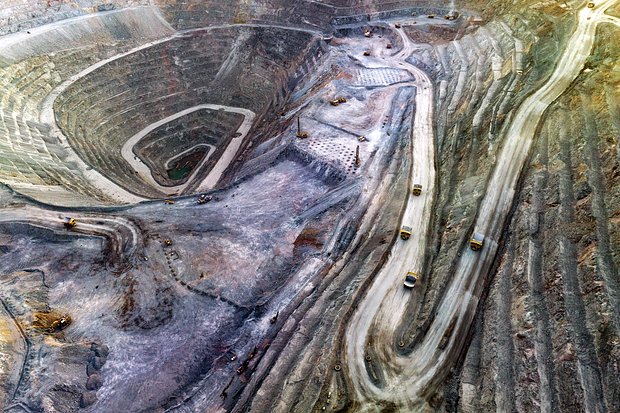

В середине марта под землей пустыни Гоби на глубине почти полутора километров премьер Монголии и глава австралийской компании Rio Tinto дали торжественный старт подземной разработке медного месторождения Ою-Толгой. Ее началу предшествовали долгие разногласия сторон, и для их урегулирования горно-металлургический концерн в прошлом году согласился списать правительству страны долги на несколько миллиардов долларов. Интерес Rio Tinto и готовность компании идти на уступки объясняется той ключевой ролью, которую медь должна будет сыграть в трансформации мировой энергетики. Запасы на Ою-Толгой очень велики, а к концу десятилетия рудник должен стать четвертым в мире по объемам добычи. Спрос же на металл будет расти — для его удовлетворения еще до 2030 года нужно начать разработку более десятка таких же месторождений. Однако реализация подобного сценария вряд ли возможна, поэтому аналитики считают, что дефицит меди вскоре окажется критическим. Теоретически ситуация еще может быть спасена массовым внедрением инноваций или совершенно новых методов работы — от искусственного интеллекта до добычи металла из жидкости под вулканами. Проблема медной горы — в материале «Ленты.ру».

Сила в токе

В последние годы крупнейшие экономики планеты, обеспокоенные проблемой изменения климата, запустили декарбонизацию энергетики — постепенный уход от ископаемого топлива. Успех этого процесса должны во многом обеспечить масштабные усилия по электрификации, в особенности в транспортной сфере, а также активное развитие сектора возобновляемых источников энергии (ВИЭ).

Перемены будут невозможны без меди, одного из ключевых металлов предстоящих десятилетий. Она применяется для изготовления проводов и кабелей, для производства оборудования и для машиностроения, нужна для сооружения солнечных и ветряных электростанций. Потому медь наряду, например, с литием часто считают еще одной вариацией новой нефти — сырьем, без которого человечеству обойтись не удастся. Высокая электропроводность позволяет называть ее и главным металлом электрификации.

Металла притом требуется много, а темпы внедрения новых зеленых технологий довольно велики. Так, для производства электромобиля необходимо в два с половиной раза больше меди, чем для производства автомобиля с двигателем внутреннего сгорания. Кроме того, металл требуется и для зарядной инфраструктуры, без которой использование электрокаров невозможно.

Популярность таких машин, между тем, растет стремительно: сегодня недельные объемы продаж сопоставимы с теми, что десять лет назад фиксировались за год. Общее число электромобилей к концу 2023-го должно составить около 40 миллионов.

Что касается солнечных и ветряных электростанций, то в их случае на мегаватт установленной мощности требуется соответственно в два и в пять раз больше металла, чем используется на станциях, работающих на угле или газе. Альтернативная генерация тем временем перестает быть периферийным явлением — во всяком случае для основных экономик мира.

Так, общая установленная мощность солнечных электростанций Китая, глобального лидера направления, с 2015 года России (около 247,6 гигаватта на начало 2023-го с приростом на 1 гигаватт ежегодно).

25 млн тонн составило потребление меди в 2022 году

Параллельно тренду на электрификацию и развитие ВИЭ-сектора в последнее десятилетие рос и спрос на медь. Потребление в 2022 году составило около 25 миллионов тонн, увеличившись по сравнению с 2010-м примерно на треть. Около четверти этого потребления обеспечено медью, получаемой из металлолома: физические свойства металла таковы, что позволяют направлять его на вторичную переработку без потери качества.

Однако большую часть предложения по-прежнему обеспечивает добыча на рудниках, в том числе потому, что возможности повторного использования меди ограничены ее длительным жизненным циклом. В зданиях или оборудовании металл используется десятилетиями и, соответственно, не уходит на переработку. Объемы первичного сырья, поступающего из рудников, в прошлом году достигли 22 миллионов тонн, что примерно вполовину выше уровня 2010 года.

Неторопливый рост

Рост добычи в 2023-2024 годах, однако, прогнозируется незначительный. Так, Международная исследовательская группа по меди, отраслевая межправительственная организация, недавно пересмотрела прогноз на текущий год в сторону понижения — до трех процентов по сравнению с пятью, ожидавшимися в октябре. В 2024-м темпы роста будут еще ниже — два с половиной процента.

Причиной для более пессимистичных прогнозов, помимо чисто производственных факторов и неблагоприятных погодных условий, стали и политико-социальные факторы. Так, с декабря прошлого года протесты с перекрытием дорог и уличными беспорядками Перу — стране, которая считается вторым по величине производителем меди в мире с долей десять процентов. Из-за нарушения транспортного сообщения к февралю проблемы возникли и на медных рудниках: к работе они начали возвращаться только с марта, выйдя на полную мощность к середине месяца.

Еще больше, чем от Перу, глобальные поставки меди зависят от Чили — доля этой страны в мировой добыче достигает 27 процентов. Официальный Сантьяго в последние годы добавил поводов для опасений по поводу дальнейшей работы отрасли: с 2021 года там форсировалась налоговая реформа, которая серьезно увеличила бы нагрузку на горнодобывающие компании. Предприятия восприняли идею резко негативно, предупреждая, что в таких условиях едва ли будут готовы на новые инвестиции.

После жесткой реакции компаний и долгой дискуссии власти все же пошли на определенные уступки. Рост выплат в итоге должен быть меньшим, чем предполагалось изначально. Представители сектора, впрочем, даже в смягченном варианте видят в реформе угрозу устойчивости своего бизнеса и потенциальной привлекательности Чили для будущих проектов.

«Вот чего рынок не предсказывал — это того, как трудно будет работать в Южной Америке. Неопределенность, связанная и с Чили, и теперь с Перу, лишь дополнительно усложнила ситуацию, чего рынок не ожидал», — объяснил Дэвид Рэдклиф, управляющий директор Global Mining Research.

Споры о платежах добывающих компаний в бюджет в этом году привели к временному прекращению работы рудника еще в одном американском государстве — Панаме. В феврале власти страны добились приостановки добычи на проекте Cobre Panama, принадлежащей канадской компании First Quantum Minerals. Конфликт сторон был связан с тем, что они не могли договориться о конкретных условиях контракта и сумме, которая должна выплачиваться за пользование месторождением. К марту соглашения удалось достичь: в течение следующих 20 лет First Quantum Minerals будет ежегодно платить примерно в десять раз больше, чем прежде.

Два раза Cu

Прямо сейчас перебои в добыче и иные проблемы сектора к дефициту не приводят, но вскоре ситуация может измениться. Серьезная нехватка меди, по мнению аналитиков, начнет ощущаться в течение ближайших нескольких лет. Так, по оценкам S&P Global, при сценарии, в котором в индустрии сохраняются текущие тренды в добыче и инвестициях, хронический дефицит будет фиксироваться уже с 2024 года.

Спрос на медь при этом продолжит расти и к 2035 году превысит текущий уровень в два раза. Годовые объемы дефицита к этому времени будут достигать примерно 10 миллионов тонн. Речь идет приблизительно о пятой части спроса, который возникнет при интенсивной декарбонизации энергетики с выходом на чистый нулевой уровень выбросов к 2050 году — сроку, обусловленному климатическими соображениями. Проблема, впрочем, в том, что с таким объемом дефицита подобная цель в принципе будет недостижима: недостаток меди сделает невозможным трансформацию энергетики.

10 млн тонн может достичь дефицит меди к 2035 году

Есть и более мягкий сценарий — он исходит из наиболее оптимистичных оценок по наращиванию объемов добычи и переработки. В таком варианте объемы дефицита к 2035 году достигнут пика, составив всего около 1,6 миллиона тонн. К 2040-м годам объемы предложения снова превысят спрос, но на чистый ноль к 2050 году меди все равно не хватит.

По оценкам S&P Global, удовлетворения прогнозируемого спроса можно было бы добиться, ежегодно до 2050 года открывая по три рудника с добычей 300 тысяч тонн в год. Такая задача потребовала бы инвестиций в 500 миллиардов долларов в сегодняшних ценах. Из подсчетов аналитиков Wood Mackenzie следует, что уже к 2030 году при прогнозируемых объемах дефицита в 6 миллионов тонн таких рудников должно заработать еще около 20, а крупных месторождений, подобных Ою-Толгой, хватило бы всего 12, если считать по пиковому прогнозируемому уровню добычи.

Однако такого количества новых рудников, и тем более крупных, просто нет и не предвидится. Кризис с медью приобретает огромные масштабы, объясняет австралийский геолог Даг Кирвин с почти 50-летним опытом работы на множестве месторождений по всему миру. Он принимал участие и в геологоразведочных работах в Монголии, которые впоследствии позволили начать добычу на Ою-Толгой.

Дело не в том, что запасов меди на планете нет в принципе: общие резервы, включая те, что еще не были обнаружены, должны составлять, по оценкам ученых, 5,6 миллиарда тонн. Если брать лишь те месторождения, что уже разведаны и признаны перспективными для добычи с точки зрения рентабельности, то речь идет об объемах в 880 миллионов тонн.

Однако сектор добычи остается существенно недоинвестированным. Компании неохотно начинают разработку новых месторождений, не желая принимать связанные с такими начинаниями риски.

Число запусков проектов невелико. Так, за пять лет с 2017-го по 2021 год добычу стали вести всего на двух крупных рудниках, к концу 2022-го к списку добавилось еще четыре, с учетом тех, где работы были существенно масштабированы. В этом году, помимо Ою-Толгой, производство запустили еще на одном месторождении в Чили, и еще несколько крупных проектов должны приступить к добыче в ближайшем будущем.

Некоторые замыслы по открытию рудников и вовсе не реализуются — компаниям не удается получить разрешения, к примеру, из-за протестов активистов. То, что спрос на медь в значительной мере обусловлен попытками многих государств перейти к зеленой экономике, не означает, что добыча металла сама по себе не может вредить окружающей среде. Только в этом году были заблокированы, к примеру, проекты в Чили и на Аляске: в обоих случаях власти прислушались к доводам об угрозе местным экосистемам.

И даже если компаниям удается договориться о добыче, остается другая проблема: запуск рудника требует времени, причем счет может идти на десятилетия. «Работы на Ою-Толгой стартовали двадцать лет назад, и все только начинается. Неважно, стоит ли медь три доллара или тридцать, существенно ускорить процесс нельзя», — Роберт Фридланд, основатель компании Ivanhoe Mines, которая начинала разработку монгольского месторождения.

Заниматься развитием нового рудника к тому же дорого: к примеру, для обслуживания Ою-Толгой пришлось построить дороги, аэропорт, энергетическую инфраструктуру и гигантскую столовую на 20 тысяч рабочих. Затраты, вероятно, последуют и в будущем: Монголия хочет добиться от Rio Tinto возведения электростанции, чтобы не импортировать электроэнергию для нужд рудника из Китая.

Кроме того, новые разведанные месторождения часто бывают не слишком выгодными из-за меньшей концентрации металла в руде, а крупных находок не так много — последняя была сделана около десяти лет назад. «Шахты становятся глубже, руда становится хуже. И еще у вас сложности с тем, чтобы приспособиться к изменившимся экологическим требованиям, азаодно — политические риски», — резюмирует Дэвид Рэдклиф из Global Mining Research.

Роботы, вулканы и медная революция

Еще одним препятствием оказывается то, что работы становятся все более трудными технически. Добычу постепенно уводят под землю даже на тех рудниках, где она традиционно велась открытым способом, — например, на чилийском Чукикамата, работающем с начала прошлого века.

Приходится прибегать и к более замысловатым техникам добычи, требующим большой точности и расчетов. К примеру, на Ою-Толгой Rio Tinto пользуется сложным методом, обеспечивающим доступ к более глубоким залежам, — системой блочного обрушения. Массу руды подсекают снизу, добиваясь ее падения под собственным весом, а потом транспортируют куски породы на поверхность через систему туннелей.

«Добывающие компании, которые могут прибегнуть к этому, по сути, наперечет», — замечает аналитик Глин Локок из австралийской инвесткомпании Barrenjoey. Однако такой способ позволяет сократить затраты при работе на крупных и не столь богатых месторождениях, и его популярность распространяется.

Пытаются компании использовать и новые методы извлечения металла из менее богатой руды и даже остаточных материалов. Пока, впрочем, такие технологии существенно дела не меняют. «Если распространить это на всю добычу в мире, мы сможем добавить еще около полумиллиона тонн», — считает аналитик Wood Mackenzie Карл Ферман. По его словам, такие объемы в разы меньше прогнозируемых объемов дефицита.

Тем не менее в отрасли обсуждаются и еще более новые, футуристические технологии: например, использование подземных роботов, которые способны добраться до труднодоступных залежей руды. Некоторые уже известные, хотя пока широко не освоенные методы вроде внедрения технологий машинного обучения могут позволить перекрыть объемы нехватки меди, ожидаемые к началу 2030-х годов, считают специалисты консалтинговой компании McKinsey.

Ученые, в свою очередь, обращают внимание, что возможны и совершенно новые принципы добычи меди. Источником металла могут стать субвулканические рассолы. Речь идет о жидкостях, которые накапливаются под вулканом во время его активности, — их можно назвать предшественниками еще не затвердевших руд. Специалисты считают, что такие рассолы есть почти под каждым вулканом на Земле, и их разработка, если ее удастся освоить, в будущем может стать даже более выгодной, чем традиционная добыча.

На фоне появления и обсуждения новых решений часть наблюдателей не соглашается с тем, что будущий дефицит меди неизбежен. Добывающая индустрия знает яркий пример похожего не реализовавшегося прогноза — теорию «пика нефти», выдвинутую американским геофизиком Кингом Хаббертом в 1950-е годы.

Идея ученого состояла в том, что добыча нефти в стране достигнет максимума уже к 1970 годам. Предсказание сначала и в самом деле сбылось: после 1970 года объемы упали. Однако затем, в 2000-е годы, они вновь стали расти. Перемены стали возможны благодаря широкому распространению новых технологий, которые в прогнозе середины ХХ века учтены не были: началась добыча сланцевой нефти. Из истории с «пиком нефти» можно извлечь неплохой урок, замечает глава одной из крупнейших медных компаний мира Freeport-McMoRan Ричард Адкерсон, в 1970-е годы работавший как раз в нефтегазовой индустрии. Нельзя исключать, что в добыче меди — новой нефти эпохи электрификации — однажды произойдет своя сланцевая революция. Вопрос только в том, случится ли она вовремя.