НБКИ: Банки сокращают выдачу кредитных карт и уменьшают средние лимиты по ним

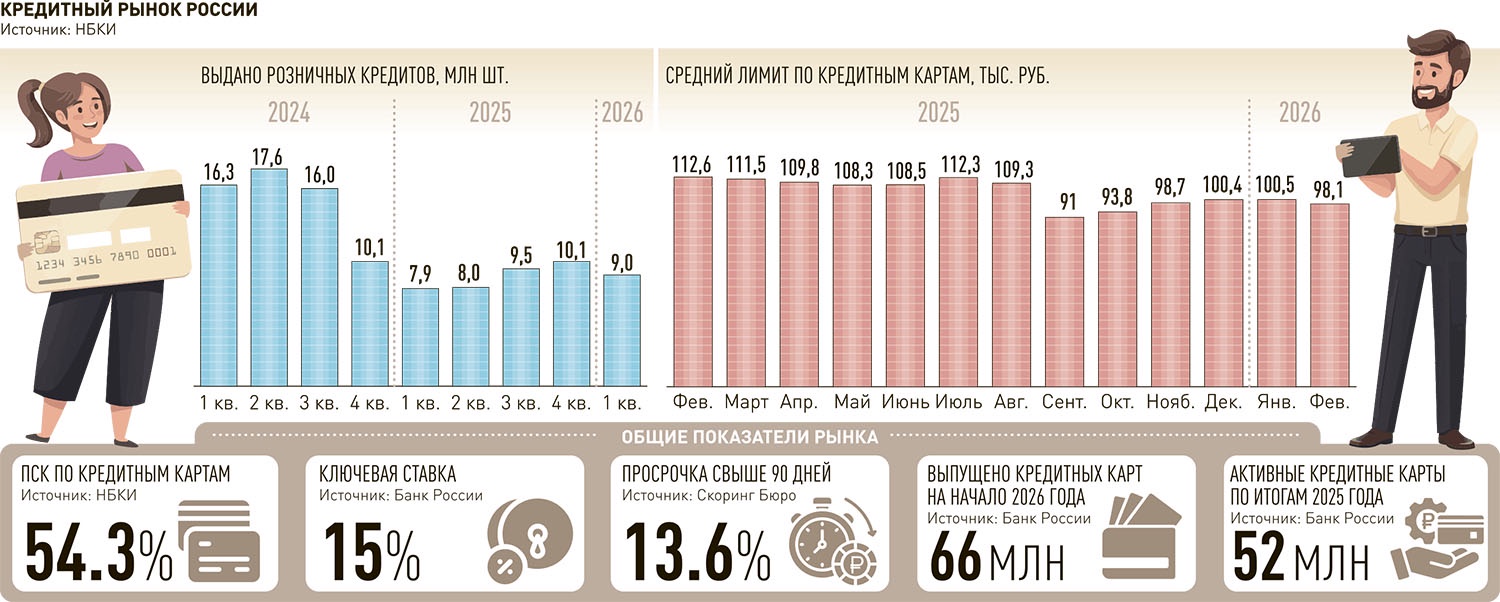

Средние лимиты по выданным кредитным картам снизились до уровня 90-100 тыс. руб. во втором полугодии 2025 и начале 2026 года, рассказали "Российской газете" в Национальном бюро кредитных историй (НБКИ). Это обусловлено, как объясняют эксперты, низким аппетитом к риску со стороны банков.

Кредиторы вынуждены делать основной акцент на управлении качеством портфеля, что приводит к усилению проверок и ограничению не только выдачи новых кредиток, но и средних лимитов по ним, рассказал "РГ" директор по маркетингу НБКИ Алексей Волков.

Если в первой половине 2024 года банки выдавали ежемесячно 2,1-2,3 млн новых кредитных карт, то в дальнейшем этот показатель стабилизировался на довольно низком уровне в 1-1,3 млн кредиток в месяц.

Аппетит банков к риску до сих пор находится на довольно низком уровне на фоне жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. В этой связи банки повышают требования к качеству будущих заемщиков, тем самым снижая риски просрочек в дальнейшем.

Правовые аспекты функционирования банков эксперты "РГ" разъясняют в рубрике "Юрконсультация"

К тому же макропруденциальные лимиты ЦБ (инструмент регулирования кредитов с высоким уровнем риска) ограничивают выдачу кредиток заемщикам с показателем долговой нагрузки (ПДН) более 50% (когда заемщик тратит более половины своих доходов на платежи по кредиту). При расчете ПДН учитывается весь одобренный кредитный лимит, а не только использованная часть, что вынуждает банки формировать резервы под неиспользуемые средства, объяснила "РГ" доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова Татьяна Белянчикова.

Кому-то лимиты по кредиткам сокращают в разы, а кому-то даже обнуляют их, при этом средние лимиты сократились до 100 тысяч рублей

"Анализ текущей ситуации на рынке кредитных карт говорит о том, что условия их обслуживания продолжают ужесточаться, что неизбежно сказывается на спросе, - говорит директор по развитию финансовых продуктов в "Сравни" Магомед Гамзаев. - Ключевыми факторами снижения привлекательности этого продукта стали высокие процентные ставки до 50% годовых и сокращение беспроцентного грейс-периода".

Такие изменения, по словам эксперта, не только увеличивают стоимость кредитования для заемщиков, но и существенно снижают потребительскую ценность инструмента, превращая его из удобного платежного средства в потенциально опасный долговой инструмент.

В этой ситуации стоит придерживаться нескольких ключевых принципов ответственного использования кредитных карт: полное погашение долга в грейс-период, контроль расходов и лимита, отказ от снятия наличных и переводов.

В ответ на изменившиеся экономические реалии банки сокращают льготные периоды, уменьшают кредитные лимиты и вводят дополнительные комиссии, отмечает Белянчикова. Банкам становятся невыгодны кредитные карты.

"При сформированных за последний год длинных "дорогих" депозитах и при наличии длительных, в несколько месяцев, грейс-периодов банки просто не успевают окупить расходы на привлечение денег", - полагает эксперт.

По сути, клиенты, дисциплинированно погашающие задолженность в беспроцентный период, становятся убыточными для банка. Они используют заемные средства, но не платят проценты.

Еще одной головной болью банков является "кредитная карусель", говорит Белянчикова. При ней заемные деньги используются для получения дополнительного дохода: деньги в рамках льготного периода размещаются на депозитах под более высокие проценты. "Такое поведение создает дисбаланс и вынуждает банки пересматривать условия", - добавила эксперт.

Рост просроченной задолженности тоже заставляет банки быть более осторожными. По данным на начало 2026 года, проблемными стали 1,7 трлн руб. потребительских кредитов, при этом просрочка по кредитным картам, по словам Белянчиковой, достигла 652 млрд руб.

Случается, что клиентам даже обнуляют лимиты по кредитным картам. Кому-то сокращают их в разы, отмечают пользователи в отзывах на финансовых маркетплейсах.

"Чтобы сохранить выгодные условия по кредитной карте, важно демонстрировать банку свою ценность клиента. Для этого имеет смысл активно использовать карту для повседневных расходов. Никогда не допускайте просрочек даже на один день. Внимательно изучайте договор и тарифы, чтобы понимать свои права и обязанности", - уточнила эксперт.