Как закрыть льготную ипотеку с помощью облигаций: стратегии и практические рекомендации

Если у вас ипотека и неожиданно появились большие деньги — наследство, премия или выручка от продажи недвижимости, — возникает желание сразу погасить долг. Но порой эффективнее не возвращать всю сумму банку, а заставить деньги работать. За счёт облигаций можно организовать такую схему, при которой доход от инвестиций будет покрывать платежи по льготному кредиту. Разобрали вместе с экспертом, в каких случаях стратегия принесёт успех.

Что такое облигации

Облигация — это долговая ценная бумага, по своей сути напоминающая расписку, которая обращается на бирже. Покупая её, вы даёте деньги в долг государству или компании, а они обязуются регулярно платить вам проценты (купон) и вернуть номинал в конце срока.

Как это выглядит на практике. Вы покупаете облигацию, например, за 1 тысячу рублей (это её номинал). Эмитент платит вам проценты — например, по 50 рублей раз в полгода. Через определённое время в заранее известную дату погашения вы получаете обратно свою тысячу рублей.

На бирже облигации ведут себя так же, как акции, — их цена может меняться. Если вы купили бумагу, а она подешевела — это не страшно, если вы держите её до погашения. В конце вы всё равно получите полный номинал. Текущая стоимость облигации на бирже определяет только ту сумму, за которую её можно купить или продать сейчас.

Для ипотечной схемы важны три параметра облигаций:

- Номинал — сумма, которую вернут при погашении.

- Купон — регулярная выплата (раз в полгода, квартал или месяц).

- Дата погашения — день, когда вам вернут номинал облигаций.

Те, кому сложно разобраться с покупкой облигаций, могут открыть несколько банковских вкладов и направлять полученный от них доход на погашение ипотечного кредита.

Как облигациями можно гасить ипотеку

Идея простая: если у вас появилась крупная сумма денег (например, продали другую квартиру, получили наследство), то вместо немедленного возврата денег банку вы инвестируете их в облигации. Получаемый по ним регулярный купонный доход вы направляете на покрытие ежемесячных платежей по ипотеке. Когда срок облигаций заканчивается, вы получаете обратно вложенные средства. Таким образом, у вас остаются и квартира, и капитал.

Важно. Это не универсальная стратегия «для всех». Без свободного капитала в размере хотя бы 2–3 миллионов рублей полностью закрыть ипотеку с помощью облигаций не получится. Но и с меньшими суммами возможны варианты, при которых бумаги будут генерировать доход, частично покрывающий ежемесячные платежи.

Суть метода заключается в разнице процентов. Заняли под 6%, а инвестировали, например, под 15%. Разница в 9% — это ваша прибыль, которая гасит долг. Стратегия имеет смысл только для владельцев льготных ипотек (семейная, ИТ, сельская). Для тех, кто взял ипотеку по рыночным ставкам (сейчас это 18–20% и выше), эта схема убыточна. Выгоднее сразу гасить основной долг.

Тимур Нигматуллинстарший инвестиционный консультант ФГ «Финам»

Какие облигации выбрать для этой стратегии

На бирже представлены разные типы облигаций, различающиеся условиями выплат и уровнем надёжности. В принципе для погашения ипотеки подойдут любые облигации, но лучше всего выбирать облигации федерального займа (ОФЗ). Их выпускает государство, поэтому они самые надёжные, хотя и менее доходные.

Купонный доход по облигациям бывает:

- постоянным (выплаты по нему фиксированы);

- переменным (размер выплат меняется с течением времени) и

- плавающим (выплата меняется вслед за бенчмарком).

Для погашения ипотеки важно, чтобы купон был постоянным, а облигации с датой погашения, близкой к окончанию ипотеки. Купоны по ОФЗ чаще всего выплачивают 2–4 раза в год, поэтому для создания равномерного денежного потока нужно собрать портфель из разных выпусков так, чтобы купоны приходили ежемесячно.

Другой вариант — заранее создать резервный фонд для погашения ипотечных платежей и пополнять его купонным доходом.

Важно. Для получения купонного дохода понадобится брокерский счёт. Через индивидуальный инвестиционный счёт (ИИС) вывести эти деньги не получится — снять их можно только после закрытия самого счёта.

Практический пример расчёта

Рассмотрим пример схемы с приблизительными цифрами. Хотя для регулярного дохода лучше приобретать несколько выпусков ОФЗ, для упрощения расчётов возьмём одну бумагу.

Исходные данные по ипотеке:

- Дата оформления: апрель 2020 года.

- Сумма кредита: 4 миллиона рублей — это выше среднего, согласно статистике того времени.

- Ставка: 6% (семейная ипотека).

- Срок: 20 лет (240 месяцев), до 2040 года.

- Ежемесячный платёж (аннуитетный): около 28 657 рублей.

- Переплата: 2 877 738 рублей.

- Остаток долга на март 2026 года: 3,26 миллиона рублей.

- Свободная сумма: 2,8 миллиона.

Перед нами выбор: внести эти деньги в счёт погашения долга или попробовать стратегию с облигациями.

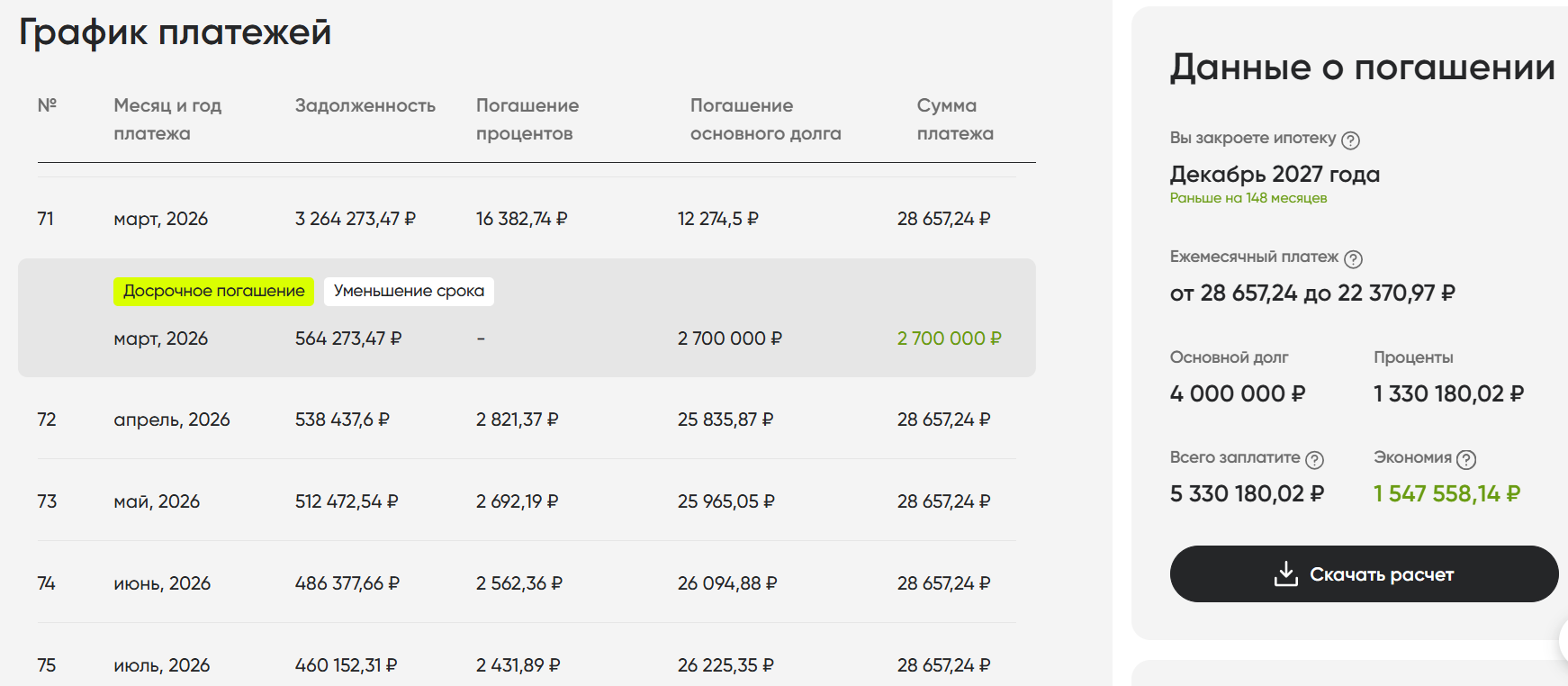

Вариант А. Досрочное погашение

Вносим 2,8 миллиона в счёт долга, после чего он сокращается до 564 273 рублей. При досрочном погашении можно выбрать уменьшение срока кредита или снижение ежемесячного платежа.

При уменьшении срока вы выплатите оставшийся кредит менее чем за 2 года. Новый платёж составит 28 657,24 рубля сразу после частичного погашения, а ближе к концу срока уменьшится до 22 370,97 рубля. Экономия на процентах составит примерно 1,54 миллиона рублей.

При уменьшении платежа новый ежемесячный взнос составит около 4,9 тысячи рублей, но срок останется прежним. Экономия на процентах будет меньше — около 1,3 миллиона.

В обоих случаях деньги, которые вы отдали банку, перестают существовать как ваш капитал, а ежемесячные платежи вам по-прежнему придётся вносить из своего кармана.

Вариант Б. Покупка облигаций

Выбираем надёжный выпуск ОФЗ с погашением в 2040–2041 году — близко к окончанию ипотеки. Допустим, это ОФЗ SU26238RMFS4 с погашением в 2041-м.

Её параметры на момент написания статьи:

- Номинал: 1000 рублей.

- Текущая цена: 884 рубля (ниже номинала — обычная ситуация).

- Купон: 61,08 рубля, выплачивается дважды в год (итого 122,16 рубля в год на одну облигацию).

Цена в 884 рубля за бумагу ниже номинала в 1000 рублей. Это характерно для облигаций с фиксированным купоном при высокой ключевой ставке и даже выгодно: мы получим дополнительный доход при погашении бумаг.

Когда ставка ЦБ или инфляция высоки, это лучшее время, чтобы «зайти» в дальние облигации. Вы фиксируете высокую доходность на 10–15 лет вперёд. Когда ставка падает, ваши облигации дорожают. Это приятный бонус: вы не только получаете проценты, но и вложения в ОФЗ растут в цене. Вы можете продать бумаги дороже, чем купили, и закрыть ипотеку досрочно.

Тимур Нигматуллинстарший инвестиционный консультант ФГ «Финам»

На 2,8 миллиона рублей можно купить: 2 800 000 / 884 ≈ 3167 облигаций.

Годовой купонный доход составит: 3167 × 122,16 = 386 932 рубля.

Купоны облагаются налогом. Если ваш годовой доход не превышает 2,4 миллиона, ставка — 13%. Вычислим чистый доход: 386 932 × 0,87 = 336 631 рубль в год, или 28 052 рубля в месяц.

Эту сумму вы и будете направлять на погашение ипотеки. Она практически закрывает ежемесячный платёж в 28 657 рублей. Для нужной суммы не хватает всего 602 рубля — эту разницу легко восполнить из любого другого источника или купить немного больше облигаций. Далее вы ежемесячно гасите ипотечные платежи купонами ОФЗ, пока не выплатите весь кредит.

При погашении облигаций в 2040 году вы получаете: 3167 × 1000 = 3 167 000 рублей. Посчитаем налог на прибыль от удорожания облигаций. Мы купили их по 884 рубля за штуку, а назад нам вернули по 1000 рублей, то есть прибыль равна 116 рублям на каждую облигацию. Тогда налог по ставке 13% составит: 3167 × 116 × 0,13 = 47 758 рублей.

Таким образом, на руки вы получите 3 119 242 рубля. Это на 9% больше переплаты по процентам, которую вы отдали банку, — без досрочного погашения она составляет 2 877 738 рублей.

Риски и как их избежать

Кассовые разрывы

Купоны по большинству облигаций поступают раз в полгода, тогда как ипотека оплачивается ежемесячно. Чтобы сгладить этот разрыв, эксперты рекомендуют создавать резервный фонд размером на 3–6 месяцев платежей или формировать портфель из облигаций с различными датами выплат.

Дефолт эмитента

Вероятность дефолта государства, выпустившего ОФЗ, крайне низкая. Однако если вы планируете приобрести корпоративные бумаги, обратите внимание на облигации первого эшелона и обеспечьте диверсификацию портфеля.

Ошибка с накопленным купонным доходом

Самая частая ошибка новичков — не учитывать накопленный купонный доход (НКД) при покупке бумаг. Это та часть купона, которую продавец накопил с момента последней выплаты до момента продажи. НКД нужно будет выплатить ему при совершении сделки.

Это не потеря: при следующей выплате вы получите полный купон. Но это увеличивает входную стоимость, и если не учесть НКД, можно ошибиться с количеством покупаемых бумаг.

Процентный риск

Нигматуллин напоминает, что облигации — это не банковский вклад, который можно быстро закрыть без потерь. Цена облигаций зависит от ситуации в экономике, поэтому продажа бумаг может привести к убыткам.

Что важно запомнить

Схема с облигациями работает при соблюдении двух условий. Первое — у вас должна быть крупная сумма денег для покупки ОФЗ. Второе — доходность облигаций после вычета налогов должна быть выше ставки по ипотеке, что вероятнее для льготных программ.

Так как купонные выплаты поступают не каждый месяц, нужен денежный резерв на кассовые разрывы или правильно собранный портфель с разными датами выплат.

При расчётах нужно учитывать налоги и НКД, иначе они будут неточными. Если всё сделать правильно, в конце срока вы не просто закроете ипотеку без нагрузки на семейный бюджет, но и получите обратно вложенную сумму.

Ещё больше полезных материалов — в мессенджере Max.

Зачем рефинансировать кредиты и в чём выгода: подробный разбор на примерах