Как отказаться от навязанных банком дополнительных услуг и вернуть деньги

В 2025 году в Банк России на рассмотрение поступило 391,7 тысячи жалоб от потребителей финансовых услуг и инвесторов — это на 15,9% больше, чем годом ранее. Жалобы россиян на навязывание дополнительных услуг в потребительском кредитовании снизились — с 5,3 до 3,9%, в сегменте МФО — с 5,8 до 3,6%. Разобрались вместе с экспертом, о каких допуслугах идёт речь и как понять, подключены ли они у вас. И можно ли вернуть деньги за те из них, на которые вы не соглашались.

Какие дополнительные услуги навязывают банки

Навязывание крупными банками дополнительных услуг клиентам прокомментировал в февральском интервью руководитель службы по защите прав потребителей Банка России Михаил Мамута. Он отметил, что часть нарушений были устранены. К примеру, практика обязательного оформления нескольких видов страховок при получении кредита.

На ситуацию повлияло принятие в 2023 году закона о полной стоимости кредита (ПСК), который разделил дополнительные услуги на две группы: влияющие на параметры ссуды и не влияющие.

Изменения стали заметны и на практике, отметил юрист Вадим Островский. Хотя банки и не сделали самостоятельный возврат за недобросовестные услуги, они изменили наполнение своих действующих пакетов.

Многие кредиторы перешли к более прозрачному страхованию. Банки отказываются от заранее проставленных галочек и автоматических согласий. Теперь клиент сам активно выбирает вариант оформления (со страховкой или без).

Вадим Островскийспециалист юридической компании «Вежливость»

По словам Мамуты, те нарушения, которые и сейчас встречаются на рынке, условно можно разделить на две группы:

- некачественное информирование потребителей — менеджеры при консультировании склоняют клиента купить дополнительные услуги, уверяя, что без этого он не получит кредит;

- уловки в дистанционных каналах продаж — тонкие практики «подталкивания» потребителей к выбору, выгодному для продавца.

Представитель ЦБ уточнил, что случаи не носят массового характера и встречаются у отдельных участников рынка. С этим согласен и эксперт Вадим Островский. Юрист описал популярные схемы, с которыми встречается в практике сейчас.

Непрозрачные условия страховки

Стоимость страховки клиент оценивает с помощью ключевого информационного документа (КИД). Самое важное в нём — пункт № 5: в нём обязаны написать, вырастет ли процент по кредиту, если вы откажетесь от полиса. Но некоторые банки не включают в документ эту информацию. А в некоторых случаях клиент получает КИД уже после оформления кредита, поэтому покупает дорогую страховку вслепую, так и не узнав, влияет она на ставку или нет.

Устное дезинформирование

Представьте себе ситуацию в отделении банка, когда сотрудник убеждает вас: «Без этой страховки или платной услуги кредит не одобрят, а процент будет в два раза выше». Вам кажется убедительным, и вы соглашаетесь, боясь отказа или повышения ставки.

Но в договоре, скорее всего, не будет зафиксировано, что услуги страхования обязательны. А ваша низкая ставка на самом деле будет зависеть от другого, например от количества трат по карте или целевых тратах при автокредите. Но об этом условии сотрудник может умолчать, а вместо этого предлагать подключить ненужные услуги. В результате вы оплатите бесполезные услуги и потеряете выгодную ставку из-за недостаточной информированности.

Согласие по умолчанию

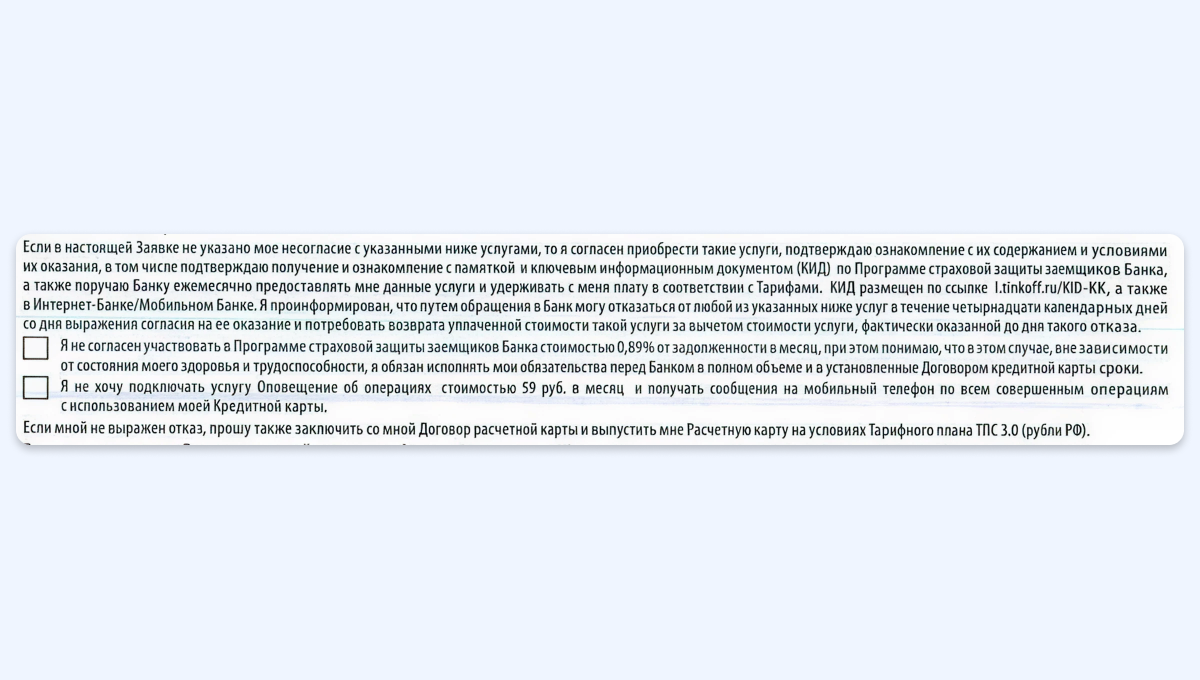

Оформляя кредит онлайн, вы сталкиваетесь с полем, где предлагается поставить галочку рядом с предложением о страховании. Логика подсказывает, что отсутствие отметки означает отказ от страхования. Однако на практике бывает иначе: если вы не поставите галочку, чтобы отказаться, то услуга подключится автоматически. Такая формулировка вводит многих в заблуждение, ведь привычно ставить галочку для согласия, а не для отказа. В результате клиенты обнаруживают дополнительную услугу уже постфактум, столкнувшись со списанием средств.

Эту схему крупные банки не используют с 2025 года, однако её всё ещё можно встретить в интерфейсе микрофинансовых организаций.

Целый пакет под одной галочкой

Часто подобная уловка встречается при оформлении кредита в мобильном приложении или на сайте кредитора. Когда вы нажимаете кнопку «Подписать», вы полагаете, что соглашаетесь только на оформление займа.

Между тем под этой кнопкой может скрываться целый пакет документов: страховки и другие платные услуги. Таким образом, дополнительные услуги маскируют, чтобы пользователь не знал об их наличии и стоимости, поясняет эксперт.

Возврат процентов

Некоторые банки предлагают при оформлении кредита специальный тариф, который формально даёт право на возврат уплаченных процентов в будущем. Однако эта выгода связана со строгими условиями, на которые вы можете не обратить внимания.

Так, для получения возврата процентов может требоваться ежемесячное совершение определённого числа покупок на установленную минимальную сумму. В результате из-за неосведомлённости или сложности выполнения этих требований большинство клиентов не могут воспользоваться обещанным бонусом и оплаченная услуга становится для них бесполезной тратой денег, объяснил Островский.

Кредит с возвратом процентов: какие условия скрываются за выгодными предложениями

Как посмотреть, подключены ли у вас дополнительные услуги

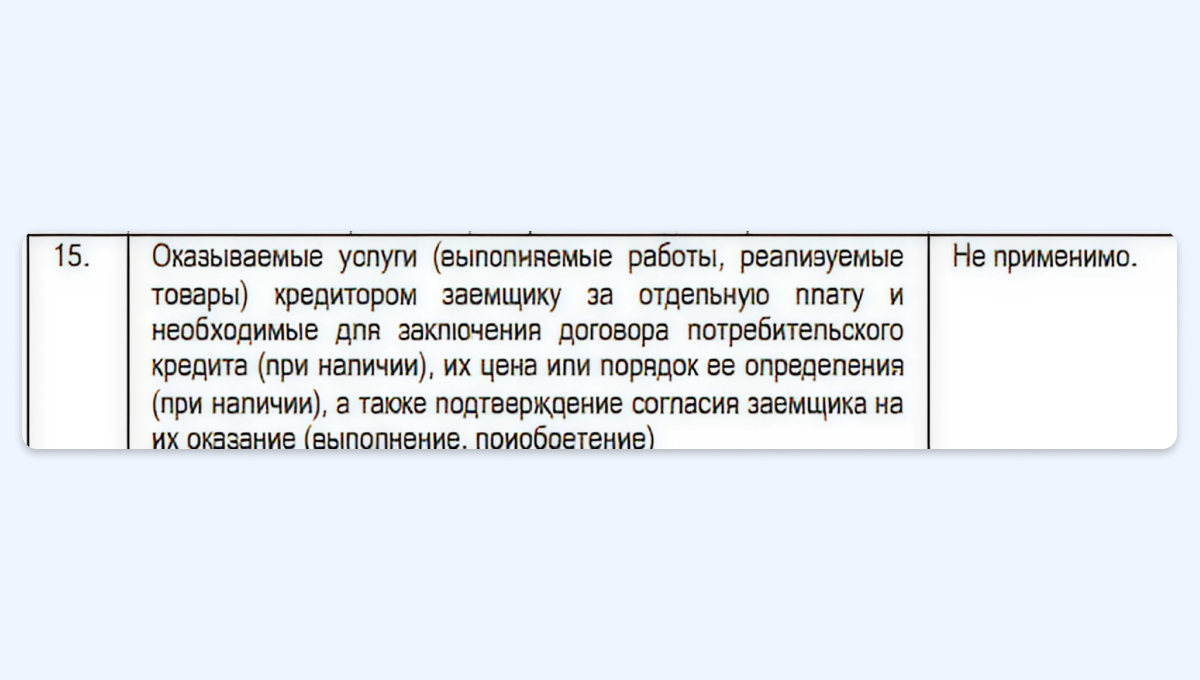

Чтобы понять, какие дополнительные услуги или страховки подключены к вашему кредиту, нужно внимательно изучить все бумаги, которые вы подписали. Главный документ — это кредитный договор с индивидуальными условиями, объясняет Островский.

В этом документе обратите внимание на пункты 15 и 17. В них подробно расписаны все дополнительные услуги, такие как страховка, сервисные пакеты или другие платные опции. Там же указаны их название, цена и как они были подключены.

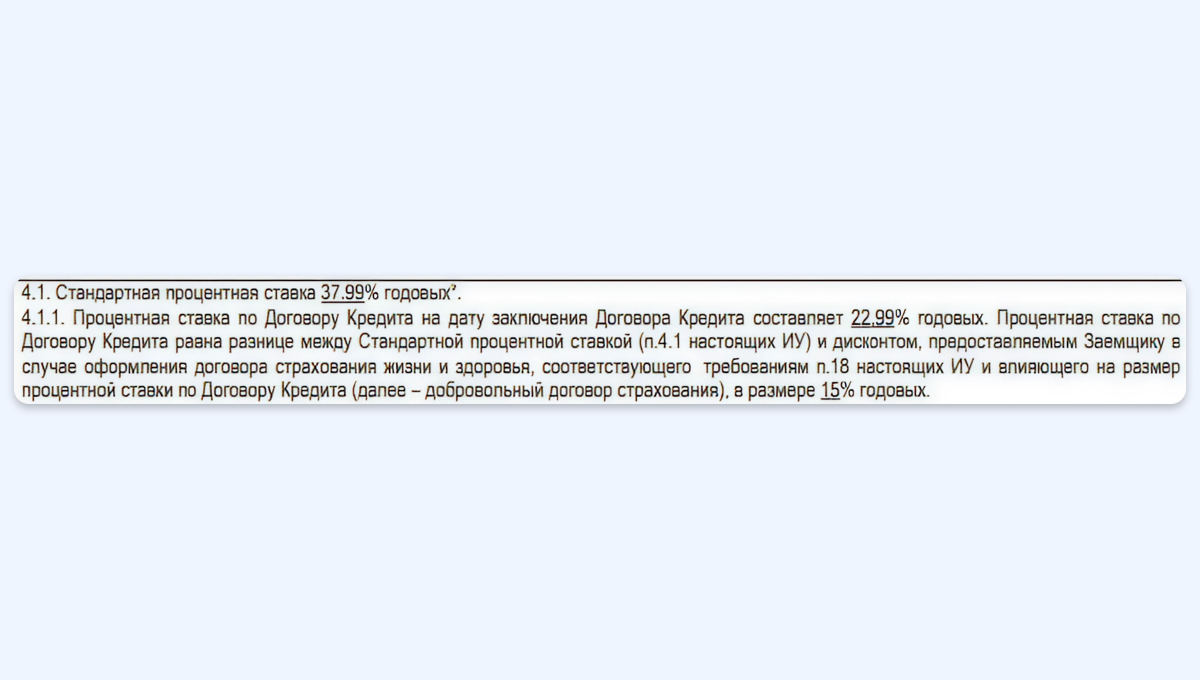

Также важен пункт 4, где говорится о процентной ставке. Посмотрите, что в нём указано:

- Если ставка фиксированная (например, «25,7% годовых») и нет уточнений, то, скорее всего, дополнительные услуги на неё не влияют.

- Если указано, что ставка может быть ниже при выполнении каких-то условий или подключении дополнительных услуг, значит, при их отключении она может измениться.

Некоторые банки иногда не полностью раскрывают информацию о том, как услуги влияют на ставку, хотя обязаны это делать. Поэтому проверяйте не только один пункт, а запрашивайте у банка полный пакет документов по вашему кредиту:

- заявку на оформление кредита;

- заявления на подключение страховок или других услуг;

- дополнительные соглашения;

- договор страхования и его краткую справку (КИД), если страховка была оформлена;

- другие бумаги, которые вы подписывали при получении кредита.

Можно ли вернуть деньги за навязанные услуги

Вернуть деньги за навязанные страховки и услуги можно, но на практике это сложный процесс. Главное, что нужно помнить: отключение некоторых услуг может повысить процентную ставку по кредиту, напоминает Островский.

Вернуть прежние условия будет уже невозможно. В своей практике мы неоднократно сталкивались с ситуациями, когда клиенты после самостоятельного обращения пытались восстановить ранее действующую страховку, чтобы вернуть прежнюю процентную ставку, однако такой процесс фактически является необратимым.

Вадим Островскийспециалист юридической компании «Вежливость»

Как происходит возврат средств

В большинстве случаев обращения в банк недостаточно, поэтому необходимо подавать обращение в интернет-приёмную финансового уполномоченного, объясняет эксперт. Это единственный способ вернуть деньги без суда — и воспользоваться им можно только один раз. Чтобы не допустить ошибок в анализе документов и составлении обращения финомбудсмену, можно воспользоваться помощью юристов. Тогда всю сложную работу, в том числе написание заявлений и общение с банком и финуполномоченным, сделает специалист.

Если уполномоченный откажет, то возврат средств возможен только в судебном порядке, что повлечёт дополнительные траты на услуги юристов и уплату пошлин.

Как вернуть деньги за страховку по кредиту

Какие услуги навязывают банки: главное

Центральный банк России отмечает, что большинство претензий потребителей к банкам связано с навязыванием различных дополнительных услуг и страховок. Несмотря на законодательные меры, на рынке сохраняются недобросовестные практики. Кредиторы часто используют непрозрачные условия страхования, устное дезинформирование и «согласие по умолчанию» в онлайн-формах.

Чтобы выяснить, какие дополнительные услуги или страховки подключены вместе с кредитом, необходимо изучить весь пакет документов, подписанных при оформлении. В первую очередь — кредитный договор с индивидуальными условиями.

Вернуть деньги за навязанные услуги и страховки возможно, но это может привести к повышению процентной ставки по кредиту, тогда вернуть прежние условия будет уже невозможно.