Как правильно рассчитать платёж по ипотеке в 2026 году

Покупка собственной квартиры остаётся заветной мечтой многих россиян, а ипотека — главным инструментом для её воплощения. Чтобы обеспечить финансовую устойчивость и избежать чрезмерной нагрузки на бюджет, важно заранее определить оптимальный размер ипотечного платежа. Поделимся советами, как грамотно подготовиться и провести предварительный расчёт условий кредита.

Это необходимо сделать перед расчётом ипотеки

Оцените свою платёжеспособность

Перед расчётом ипотечного платежа определите объём средств, которыми вы можете свободно распоряжаться каждый месяц после покрытия обязательных расходов.

Как вычислить реальный свободный доход:

- Подсчитайте чистый ежемесячный доход семьи. Это не только заработная плата, но и социальные выплаты, пособия, проценты по вкладам и другие финансовые поступления.

- Вычтите все обязательные расходы: еду, коммунальные услуги, транспорт, мобильную связь и интернет, образование, действующие кредиты.

- Оставшуюся сумму можно считать вашим свободным доходом. Исходя из этого показателя рекомендуется подбирать ипотеку, чтобы выплата долга проходила без стресса.

Экономист Екатерина Мельник-Каталина предлагает ориентироваться при расчётах не на текущую зарплату, а на среднюю величину дохода за последние два-три года. Такой подход, по её мнению, даст объективное представление о стабильности поступлений и реальной финансовой ситуации.

Банк России рекомендует банкам одобрять ипотеку заёмщикам с показателем долговой нагрузки не более 50%: расходы на погашение всех кредитов не должны составлять более половины ежемесячного дохода. Но оптимальным уровнем долговой нагрузки считается 30%, отметила в разговоре с «Рамблером» экономист, финансовый советник Юлия Кузнецова.

Показатель в 45–50% означает, что формально вы платёжеспособны, а не то, что вам будет комфортно жить. При таком уровне долговой нагрузки любое снижение дохода или рост расходов сразу бьёт по качеству жизни и создаёт риск просрочек.

Юлия КузнецоваЭкономист, инвестиционный советник

Скоринг: как банки и МФО оценивают вашу надёжность

Определите лимит стоимости квартиры

Сумма доступной ипотеки напрямую связана с размером первоначального взноса. В 2026 году минимальный взнос составляет 20% от стоимости недвижимости. Допустим, у вас есть 2 миллиона рублей — это даёт возможность выбирать жильё стоимостью до 10 миллионов рублей. Подобный подход упрощает определение оптимального ценового сегмента для подбора подходящего варианта.

Выберите срок погашения ипотеки

Стандартно российские банки предлагают оформить ипотеку на срок до 30 лет. Заёмщик самостоятельно определяет удобный период погашения. Однако важно учитывать ключевые факторы, влияющие на этот выбор:

- Чем короче ипотека, тем меньше итоговая переплата банку по кредиту.

- Чем длиннее срок ипотеки, тем меньше ежемесячные платежи.

Распространённая стратегия выглядит так: берётся заём на максимально возможный срок, а свободные средства идут на досрочное погашение с уменьшением периода кредитования. Преимущество подхода в том, что небольшой обязательный платёж сохраняет финансовую свободу заёмщика, а досрочные платежи уменьшают общую переплату и ускоряют закрытие кредита.

Выбирайте срок, при котором ежемесячный платёж не превышает 25–30% от текущего чистого семейного дохода, даже если банк одобряет больше. Так вы сохраните комфортный уровень долговой нагрузки.

Как рассчитать платёж по ипотеке

Абсолютное большинство банков в 2026 году выдаёт ипотеку с аннуитетными платежами — вы платите фиксированную сумму каждый месяц на протяжении всего срока. Она состоит из тела кредита и процентов. Вначале большая часть денег идёт на оплату процентов банку.

Как рассчитать ежемесячный ипотечный платёж по формуле

Для аннуитетных платежей по кредиту используется формула:

- PM — размер ежемесячного платежа.

- S — сумма кредита.

- G — месячная процентная ставка. Она равна годовой ставке, делённой на 12. Например, годовая ставка 12% = 0,12 ⇒ G = 0,12 / 12 = 0,01.

- T — срок ипотеки в месяцах.

Пример расчёта:

Допустим, вы планируете взять в ипотеку квартиру в Москве стоимостью 15 миллионов рублей на 30 лет.

T = 30 * 12 = 360 месяцев.

Вы готовы внести первоначальный взнос в размере 4,5 миллиона рублей (30%). В кредит у банка необходимо взять:

S = 15 – 4,5 = 10,5 миллиона рублей.

Для нашего расчёта возьмём средневзвешенную ставку на вторичку по рыночной ипотеке, актуальную на начало февраля 2026 года — 20,5% годовых. Месячная ставка составит:

G = 0,205 / 12 = 0,017.

Подставим все значения в формулу, чтобы узнать ежемесячный платёж.

Сначала вычислим знаменатель дроби:

Посчитаем значение в скобках и возведём его в дробь:

Тогда знаменатель равен: 1 − 0,0184 = 0,9816

Теперь подставим в основную формулу:

Получается, каждый месяц на ипотеку будет уходить около 181 860 рублей.

Как рассчитать месячный платёж на ипотечном калькуляторе

Ипотечный калькулятор — онлайн-инструмент для автоматического расчёта условий выплат по кредиту. Для наиболее точного результата используйте калькулятор банка, в котором планируете оформлять ипотеку. Собственные ипотечные калькуляторы есть, например, у Сбера, ВТБ и Альфа-Банка.

Банковский ипотечный калькулятор учитывает больше переменных и специфику конкретного кредитного продукта. Это позволяет получить индивидуальный расчёт ежемесячных платежей с учётом персональных характеристик заёмщика.

Дополнительные параметры:

- Регион покупки квартиры.

- Вид недвижимости: в новостройке или в старом доме.

- Наличие зарплатной карты — банки часто снижают ставку для зарплатных клиентов.

- Страхование.

- Материнский капитал.

Пример:

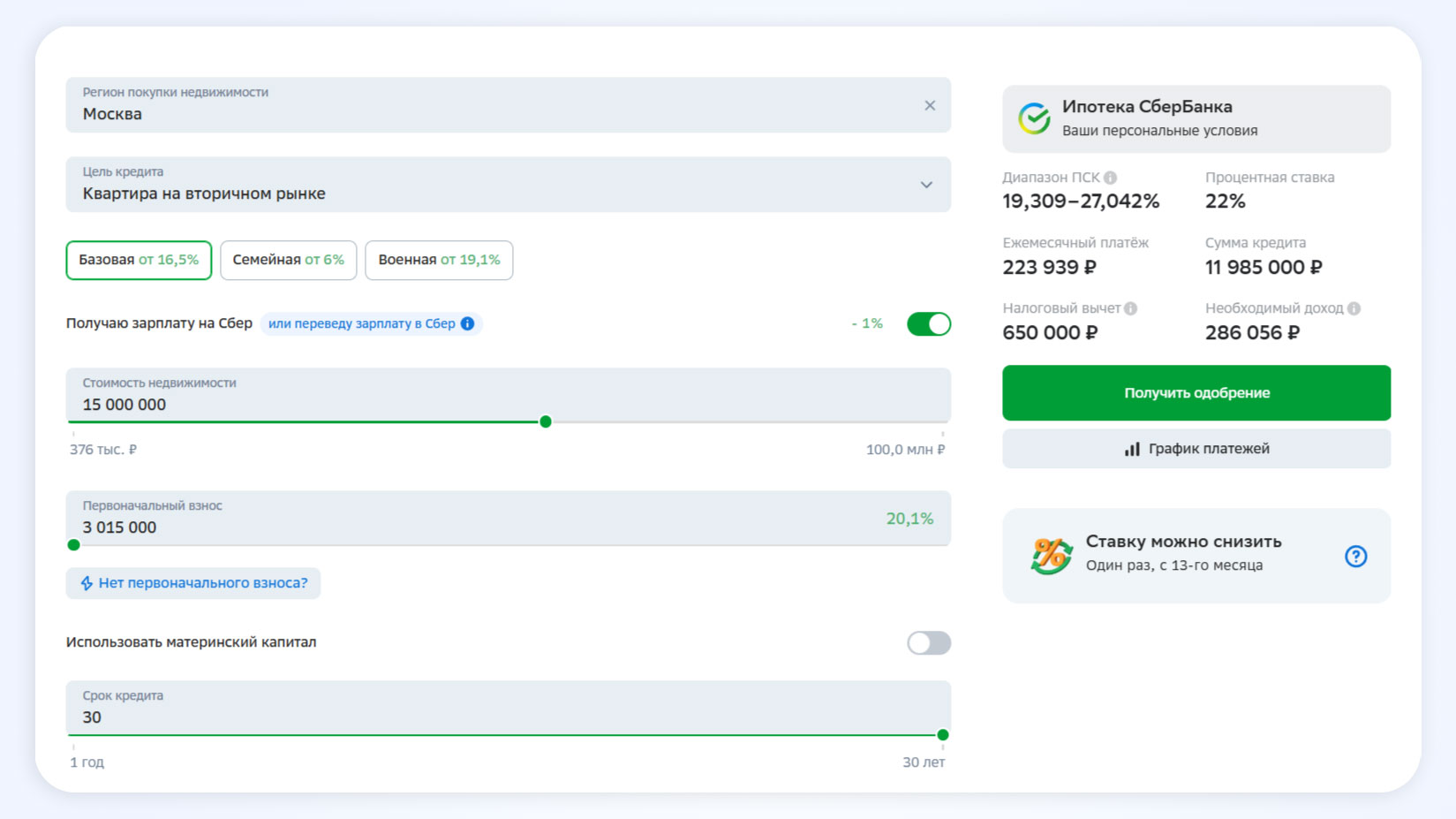

Для сопоставления расчётов возьмём условия ипотеки из примера выше. Предположим, вы хотите приобрести квартиру на вторичном рынке стоимостью 15 миллионов рублей, имея начальный взнос 4,5 миллиона рублей (30%) и планируемый срок кредита 30 лет.

Заполняем остальные поля:

- Регион покупки: Москва.

- Тип недвижимости: вторичный рынок.

- Зарплатная карта: получаю или переведу зарплату в Сбер — необязательное условие, но оно позволит снизить итоговую ипотечную ставку на 1%.

На таких условиях Сбер предлагает ставку 22% годовых. По предварительному расчёту ежемесячный платёж составит 196 192 рубля.

Разница в платежах при сравнении расчётов по ипотеке двумя способами — вручную по формуле и автоматически через ипотечный калькулятор банка — 14 332 рубля в месяц, или почти 7,9%. Такое отклонение в результатах связано с тем, что банковский калькулятор по указанным в заявке критериям установил ставку в размере 22%, в то время как в формуле учитывалась средняя по рынку ставка в 20,5%.

Коротко о расчёте ипотечных платежей в 2026 году

- Начните с объективного расчёта текущего ежемесячного дохода, исключив обязательные траты. Результат — сумма свободных средств, которая потенциально доступна для оплаты ипотеки.

- Установите верхний предел стоимости жилья исходя из накопленных средств на первый взнос. Российские банки традиционно запрашивают минимум 20–30% стоимости недвижимости.

- Определите комфортный срок кредита. Более гибкий подход — оформить долгий кредит, чтобы зафиксировать низкий обязательный платёж и вносить досрочные взносы с сокращением срока.

- Произведите расчёт ипотеки по формуле или при помощи ипотечного калькулятора. Наиболее точный результат можно получить при расчёте на онлайн-калькуляторе банка, где вы планируете брать ипотеку. Инструмент учтёт больше переменных и специфику ипотечных продуктов конкретного кредитора.

Россиянам раскрыли нюансы изменений семейной ипотеки с 1 февраля