Как получить скидку в МФО при просрочке в 2026 году

Допустив просрочку в микрофинансовой организации (МФО), одни заёмщики пытаются спрятаться, а другие — финансово грамотные — стремятся получить скидку по своему долгу. В 2026 году микрофинансовые организации часто идут навстречу должникам, предлагая дисконты, чтобы вернуть хотя бы часть средств. Узнали у экспертов, в какой момент стоит просить скидку, как правильно закрепить договорённости на бумаге и почему за «прощённые» деньги придётся заплатить налог.

Когда МФО начинают предлагать скидки

Идти на уступки до начала просрочек компаниям невыгодно — пока клиент исправно платит, МФО получает максимальную прибыль, объясняет сооснователь юридической компании «Вежливость» Александр Пилипенко. Однако когда задолженность становится просроченной, ситуация меняется.

Работа с проблемными долгами затратна для кредиторов. Они несут расходы на взыскание, судебные издержки и прочее. Поэтому компаниям зачастую выгоднее простить часть начисленных процентов и вернуть хотя бы тело займа, чем содержать подобный рисковый портфель у себя на балансе.

Александр Пилипенкоюрист, сооснователь юридической компании «Вежливость»

В подтверждение своих слов юрист приводит пример. Клиент взял в МФО 10 тысяч рублей на один год и не выплачивает долг. Максимальная сумма, которую кредитор может взыскать по закону, — 23 тысячи рублей, поскольку начисление переплаты по займам сроком до года ограничивается 130%.

Если кредитор решит переуступить долг, то выручить за него он сможет в среднем 10 до 18% от общей суммы обязательств, то есть 2,5–4,5 тысячи рублей. Очевидно, что компании выгоднее договориться с клиентом о возврате тела долга и простить начисленные проценты и штрафы.

При обращении в суд компании придётся заплатить госпошлину от 2 до 4 тысяч рублей. Плюс к тому, средний срок разбирательств составляет 2 года. За это время МФО могла бы несколько раз выдать в кредит ту часть средств, которые удастся вернуть в досудебном порядке. Общий доход в таком случае был бы выше, чем те максимальные 23 тысячи, которые клиент вернёт через 2 года.

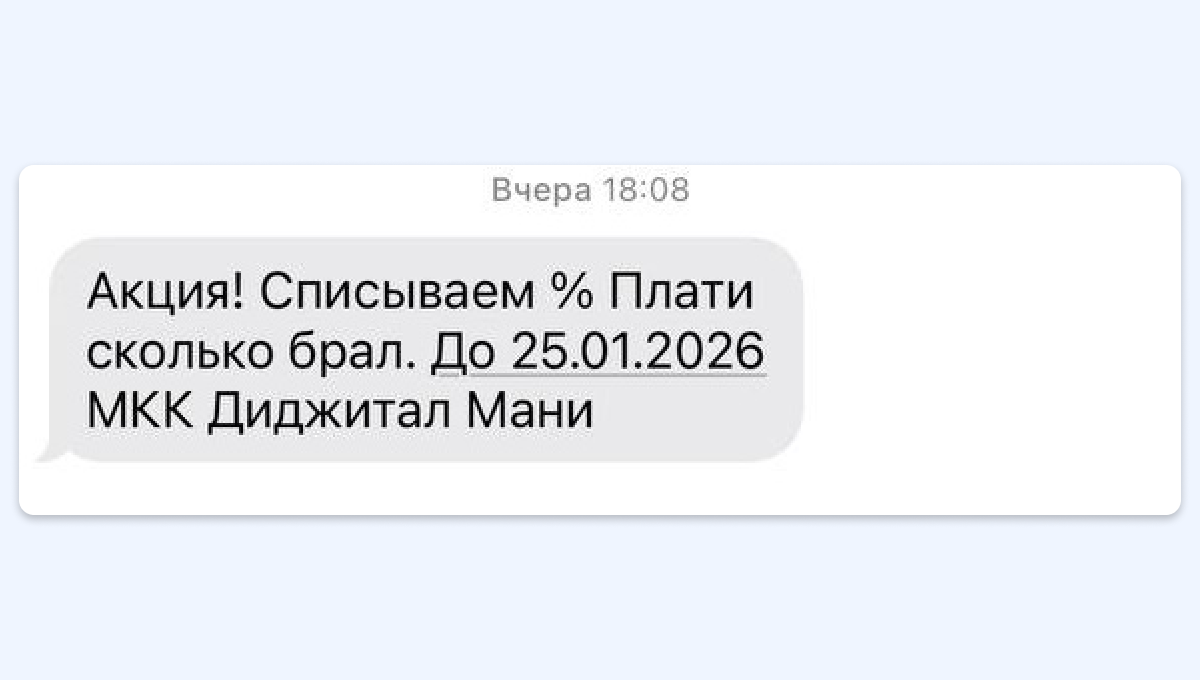

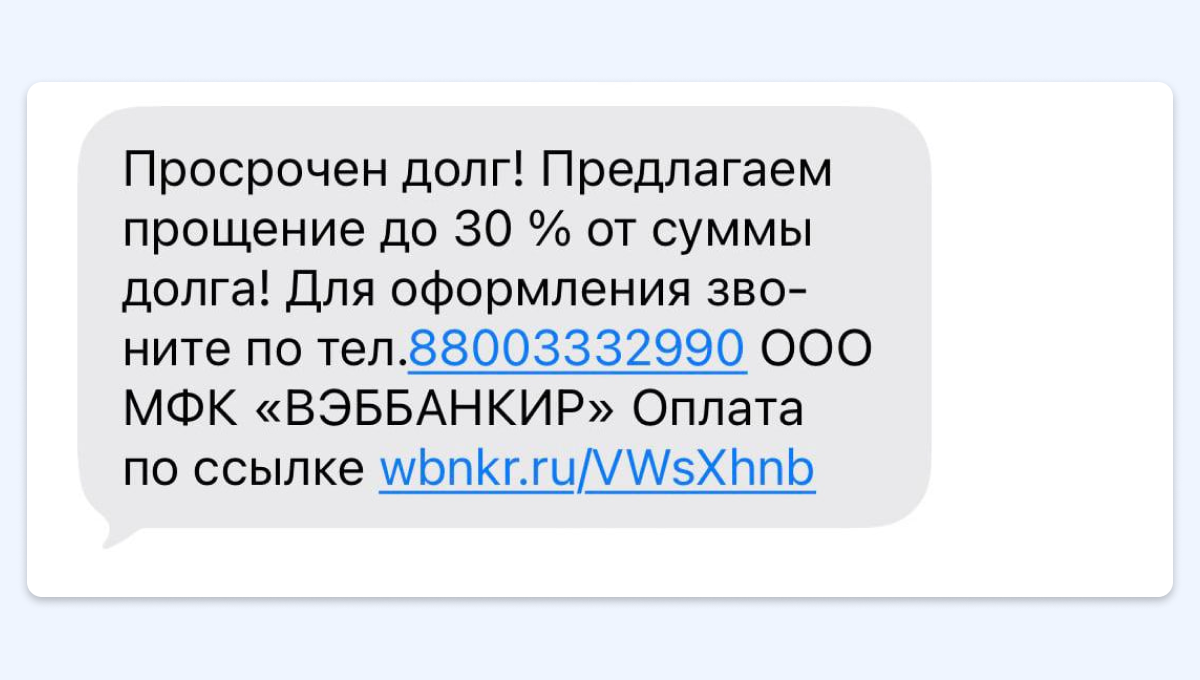

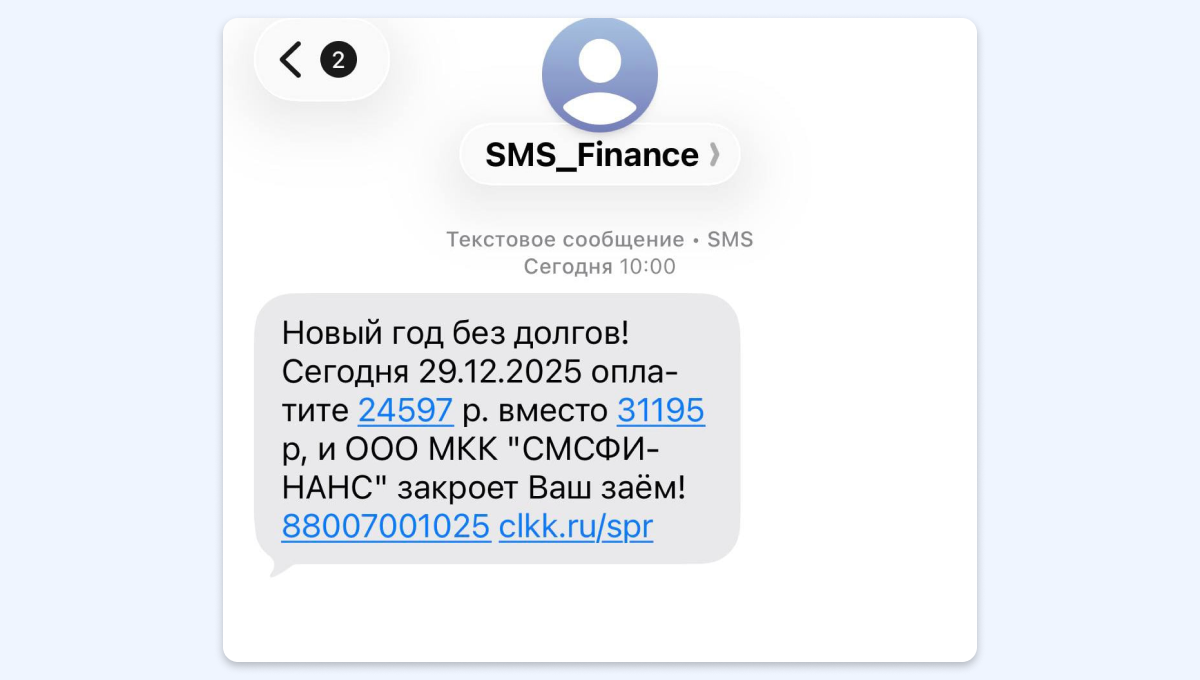

По словам эксперта, чаще всего МФО предлагают уступки начиная с 30-го дня просрочки. Поначалу это дисконт на небольшую часть процентов, но с каждым последующим месяцем эта доля будет увеличиваться. Дело даже может дойти до полного списания всех начисленных процентов.

Как получить скидку на просроченный займ: практические советы для должников

1. Проявить инициативу

Предоставление скидки — не обязанность, а право МФО. Каждая компания самостоятельно определяет политику работы с задолженностью, исходя из собственной экономической выгоды.

Кредитор всегда оценивает, что для него эффективнее: получить часть денег здесь и сейчас через дисконт или тратить ресурсы на длительное взыскание. И если клиент готов внести хотя бы часть денег, велика вероятность, что ситуацию удастся урегулировать, объясняет финансовый советник Алексей Родин.

Стоит изначально проявлять ответственность и в случае сложностей самостоятельно выйти на контакт — ситуации «а вдруг забудут» не произойдет. Диалог стоит вести в конструктивной форме, без эмоций и оскорблений.

Алексей РодинФинансовый советник, экономист

2. Сообщить о будущей просрочке заблаговременно

Чтобы повысить шансы на успех, эксперт рекомендует уведомлять кредитора о финансовых трудностях заранее, ещё до выхода на просрочку. В этом случае можно договориться о переносе платежа или отмене будущих пеней. Просьба о скидке будет выглядеть весомее, если её подкрепить копиями документов, подтверждающих ваши сложности.

Например, это могут быть:

- справка о постановке на учёт в центре занятости;

- копия трудовой книжки с записью об увольнении;

- медицинские справки о тяжелой болезни или дорогостоящей операции;

- документы о снижении дохода.

3. Вести переговоры письменно

Чтобы в будущем вы могли подтвердить договорённости, лучше всего просить скидку через форму обратной связи на сайте МФО или по электронной почте. В письме четко укажите: «Прошу рассмотреть возможность предоставления дисконта в связи с...».

Телефонный разговор — менее предпочтительный вариант, если его итогом не становится подписание соглашения об урегулировании ситуации. Без подобного документа вам будет трудно доказать, что вы о чём-то договорились.

4. Не делать частичных платежей без договоренности

Если вы просто зачислите 500 рублей на счёт в надежде показать лояльность, эти деньги, скорее всего, автоматически уйдут на погашение штрафов и пеней, а основной долг практически не уменьшится. Лучше сначала договоритесь о дисконте, зафиксируйте его, и только потом платите.

5. Следить за сезонностью

МФО, как и любые другие финансовые организации, составляют отчётность, в которой отражаются их результаты. Просроченная задолженность фигурирует в таких отчётах как NPL— Non-Performing Loans, или необслуживаемые кредиты.

Рост этого показателя негативно сказывается на других важных параметрах — рентабельности активов, уровне просрочки — и вынуждает компании формировать резервы под убытки. Поэтому к концу отчётного периода МФО могут быть заинтересованы в том, чтобы «очистить» свой баланс от «плохих» долгов.

Если вы планируете договариваться о скидке, конец квартала (март, июнь, сентябрь, декабрь) или конец года (декабрь) может быть более подходящим временем для обращения в МФО. Вероятность получения выгодных условий будет выше.

6. Фиксировать окончательные договорённости

Финальным этапом переговоров с МФО должно стать подписание официального документа о новых условиях взаимодействия. Обязательно убедитесь, что все специальные предложения, которые вам предоставили, прописаны в дополнительном соглашении к договору займа и отражены в личном кабинете, поскольку без этого договорённость не имеет юридической силы, предупреждает Родин.

Что нужно сделать после погашения займа:

- обязательно получите от МФО справку об отсутствии задолженности:

- проверьте, чтобы статус займа в личном кабинете сменился на «Закрыт»;

- через 2 недели проверьте свою кредитную историю — там должна появиться запись о погашении. Это застрахует вас от того, что «забытый» остаток долга через пару лет снова превратится в огромную сумму.

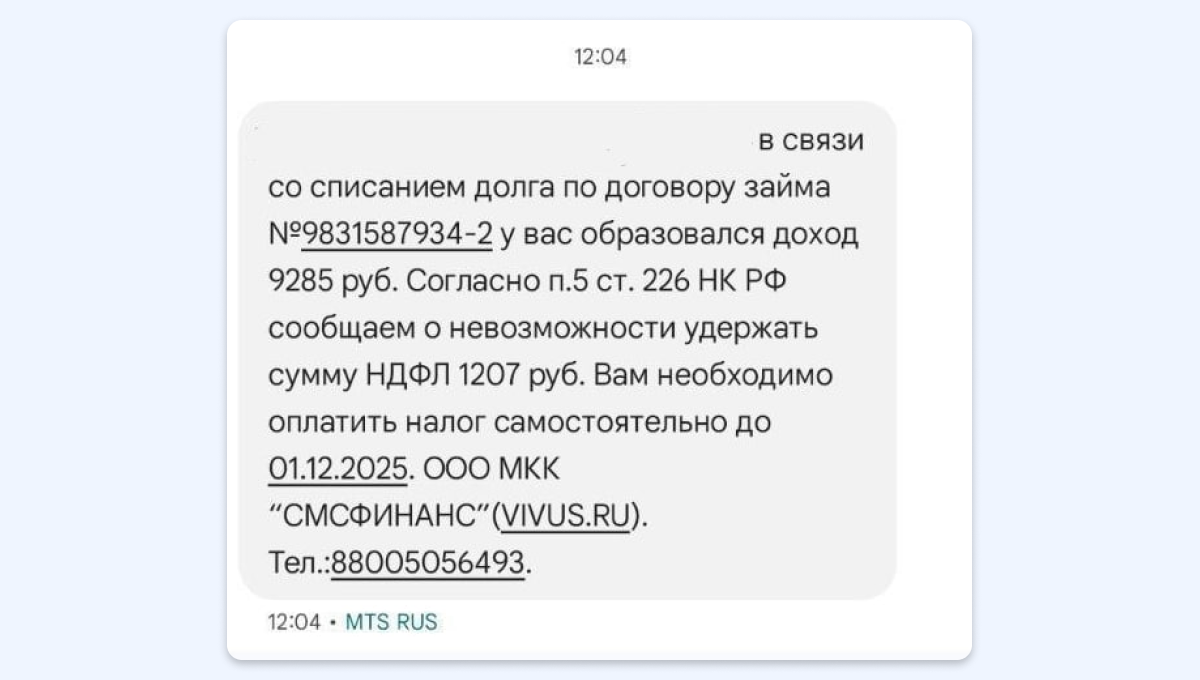

Когда нужно платить налог на прощённый долг

Если вы получите скидку на погашение основного долга, в будущем вам потребуется заплатить подоходный налог. Согласно Налоговому кодексу РФ (ст 226), любая экономическая выгода, которую получает гражданин, считается его доходом. Когда МФО прощает часть суммы, которую вы фактически получили на руки, закон считает, что вы заработали эти деньги, так как вам больше не нужно их возвращать.

Ставка налога в этом случае стандартная для доходов физлиц — 13%. Налог начислят только на разницу между суммой, которую вы взяли (тело долга), и суммой, которую в итоге вернули. За списанные проценты и штрафы платить не придётся.

Налог нужно уплатить до 1 декабря года, следующего за тем, в котором был списан долг. Например, если вы решили свои финансовые проблемы в 2025 году, взнос в бюджет нужно будет сделать до конца 2026 года.

Пример. Допустим, вам простили 10 тысяч рублей основного долга. Тогда вам начислят налог в размере 1300 рублей. Но в итоге вы сэкономили 8 700 рублей, даже с учётом необходимости заплатить налог.

Альтернативные варианты

Помимо скидки, существуют и другие способы решения проблем с задолженностью перед МФО. Они более выгодны для тех, кто планирует вернуть долг в полном объёме.

Кредитные каникулы

Кредитные каникулы — это законная возможность получить отсрочку по выплатам основного долга и процентов на период до шести месяцев.

Право на каникулы возникает, если:

- вы полностью потеряли заработок;

- ваш среднемесячный доход снизился более чем на 30% по сравнению с прошлым годом;

- вы находитесь в зоне чрезвычайной ситуации.

Для оформления отсрочки необходимо обратиться в МФО с заявлением и предоставить подтверждающие документы — например, справку из центра занятости или выписку об увольнении. Если просьбу удовлетворят, в течение полугода вы можете не вносить платежи, но проценты за это время всё равно будут начисляться и их придется погасить позже, как правило, после окончания льготного периода.

Как оформить кредитные каникулы

Реструктуризация долга

Реструктуризация — это изменение условий кредитного договора по соглашению сторон, которое может предполагать, например, увеличение срока выплат при одновременном снижении ежемесячного платежа.

В отличие от кредитных каникул, реструктуризация — это всегда договорённость с МФО. Компании часто идут навстречу должникам в этом вопросе, чтобы вернуть свои деньги хотя бы частично. Поэтому если вы не подпадаете под условия кредитных каникул, попробуйте предложить МФО реструктуризацию.

Рефинансирование или реструктуризация: что выбрать

Как добиться скидки у МФО: главное

Обычно размер скидки не превышает 25–30% и касается процентов, пеней и штрафов, а не основного долга. Однако иногда МФО готовы простить и его. В таком случае клиенту придётся заплатить налог с той суммы, которую ему простили — она считается доходом.

Чтобы шансы на выгодное урегулирование ситуации были выше, лучше заблаговременно уведомлять МФО о финансовых трудностях и подкреплять просьбу о скидке документами о снижении дохода, увольнении или болезни. Переговоры важно вести письменно — через сайт или электронную почту, чтобы зафиксировать договорённости.

Помимо скидки, должники могут воспользоваться такими механизмами урегулирования задолженности как кредитные каникулы и реструктуризация долга.