Как не попасться на мошенников при решении долговых проблем: схемы обмана и способы защиты

Рынок услуг по решению долговых проблем переполнен недобросовестными игроками, обещающими простые решения. На самом деле они не помогают клиентам, а наживаются на их неосведомлённости, предлагая сомнительные с юридической точки зрения услуги. Мы попросили арбитражного управляющего рассказать о популярных схемах обмана при списании долгов и о том, как не потратить свои деньги впустую.

Реструктуризация без банкротства

У некоторых юристов можно встретить предложения о реструктуризации долгов без банкротства или об оформлении рассрочки с комфортным платежом, если задолженность уже утверждена в суде. Но за этим всегда скрывается манипуляция.

В юридической практике есть только два значения термина «реструктуризация»:

- Добровольное изменение графика платежей по договорённости с кредитором. В этом случае банк или микрофинансовая организация (МФО) могут пойти навстречу, если заёмщик докажет свою неплатёжеспособность, но не обязаны этого делать.

- Судебная реструктуризация. Это один из этапов официальной процедуры банкротства (согласно ФЗ №127). Её назначает арбитражный суд, и только в этом случае кредиторы обязаны прекратить начисление штрафов и согласиться на новый график выплат. Без официального судебного процесса заставить банк изменить условия договора невозможно.

Ни один юрист не может гарантировать реструктуризацию долга без банкротства, подчёркивает арбитражный управляющий Лейла Юдина. В реальности обязательный для банков и МФО пересмотр графика происходит только через суд, под контролем финансового управляющего.

Как проходит реструктуризация долгов через суд

За реструктуризацию часто выдают другие схожие по логике процедуры. Например, рефинансирование долга. Юрист собирает необходимые для оформления нового кредита документы и рассылает их от имени клиента. Если какой-то из банков согласится на рефинансирование, человек получит деньги, чтобы закрыть старые долги. Но при этом у него возникнут обязательства перед новым кредитором.

Перекредитование обычно подразумевает увеличение срока платежей и снижение ежемесячной финансовой нагрузки, поэтому гасить такой долг будет комфортнее. Однако всего этого можно добиться самостоятельно: обратиться в банк за реструктуризацией может любой заёмщик — платить для этого юристу не нужно.

Рефинансирование кредитов: когда это выгодно, а когда лучше отказаться

В некоторых случаях раздолжнители предлагают человеку не платить кредиторам и дожидаться разрешения вопроса через суд. Реструктуризацией при этом они называют объединение долгов в сводное исполнительное производство. На самом деле это стандартная техническая процедура службы судебных приставов (ФССП), которая регулируется ст. 34 закона «Об исполнительном производстве». Она происходит автоматически, без участия юристов и совершенно бесплатно, как только в работе у приставов оказывается несколько задолженностей одного человека.

При открытом исполнительном производстве у человека либо снимают 50% от заработной платы, либо он сам может периодически вносить посильные суммы. Вот и получается обещанный «комфортный платёж». Только заслуги раздолжнителей в этом нет.

Лейла Юдинаюрист, арбитражный управляющий

Завуалированное банкротство

Встречаются ситуации, когда в объявлении говорится о простом юридическом решении, но за таким обещанием скрывается процедура банкротства.

Человека направляют к менеджеру, который задаёт стандартные вопросы об имуществе, сумме долгов, доходах и других важных для процедуры моментах, а в конце диалога предлагает выход в виде банкротства. Клиенту говорят, что кредиторам можно больше не платить. Но для этого нужно сперва заплатить юристам, можно даже в рассрочку. Вот и вся волшебная таблетка.

Лейла Юдинаюрист, арбитражный управляющий

В некоторых случаях в рекламе намеренно упоминается другая проблема. К примеру, раздолжнители могут обещать помощь в избавлении от звонков коллекторов. А на деле решением снова окажется процедура банкротства.

C начала 2026 года вступил в действие закон, обязывающий юристов предупреждать о последствиях банкротства в рекламе своих услуг, напомнила эксперт. Так что теперь подобные уловки — прямое нарушение законодательства.

Введение ограничений на рекламу услуг раздолжнителей стало первым шагом по наведению порядка в этой сфере. Закон устанавливает требования к содержанию рекламы — теперь она не может содержать призывы не исполнять обязательства перед кредиторами или указывать на возможность освобождения от долгов. Это важно, поскольку недобросовестные компании активно использовали такие уловки, чтобы заманивать людей, доведённых до отчаяния. Также нельзя упоминать «о создании государственной системы» для освобождения граждан от исполнения денежных обязательств.

Денис Кузнецовдиректор дивизиона «Розничное взыскание и урегулирование» Сбербанка

Доведение до банкротства

В практике Лейлы Юдиной были случаи, когда юридические компании на этапе консультирования предлагали потенциальным клиентам взять новые займы, например для оплаты их услуг. По словам арбитражного управляющего, так поступают даже крупные сетевые фирмы по банкротству.

Цель таких действий — не помочь, а получить оплату любой ценой, даже если это усугубит положение клиента. Более того, это может сделать невозможной для должника процедуру внесудебного, бесплатного банкротства. Списать долги через многофункциональный центр (МФЦ) можно, только если общая сумма задолженности не превысила одного миллиона рублей. Компании знают об этом и намеренно подводят человека к точке невозврата.

Лейла Юдинаюрист, арбитражный управляющий

Такое поведение со стороны раздолжнителей — это нарушение правовых норм. В соответствии со статьей 10 Гражданского кодекса РФ, стороны обязаны действовать добросовестно, честно, разумно и справедливо. Нельзя пользоваться своим правом (в данном случае — правом оказывать юридические услуги) во вред другому человеку.

По собственному решению: как выйти на банкротство

Рассылка типовых заявлений

Должники зачастую не знают о правах, которыми обладают в той или иной ситуации. В результате они платят юристам за те действия, которые легко можно выполнить самому. Недобросовестные раздолжнители это прекрасно понимают, но не стесняются брать плату за такие шаблонные услуги.

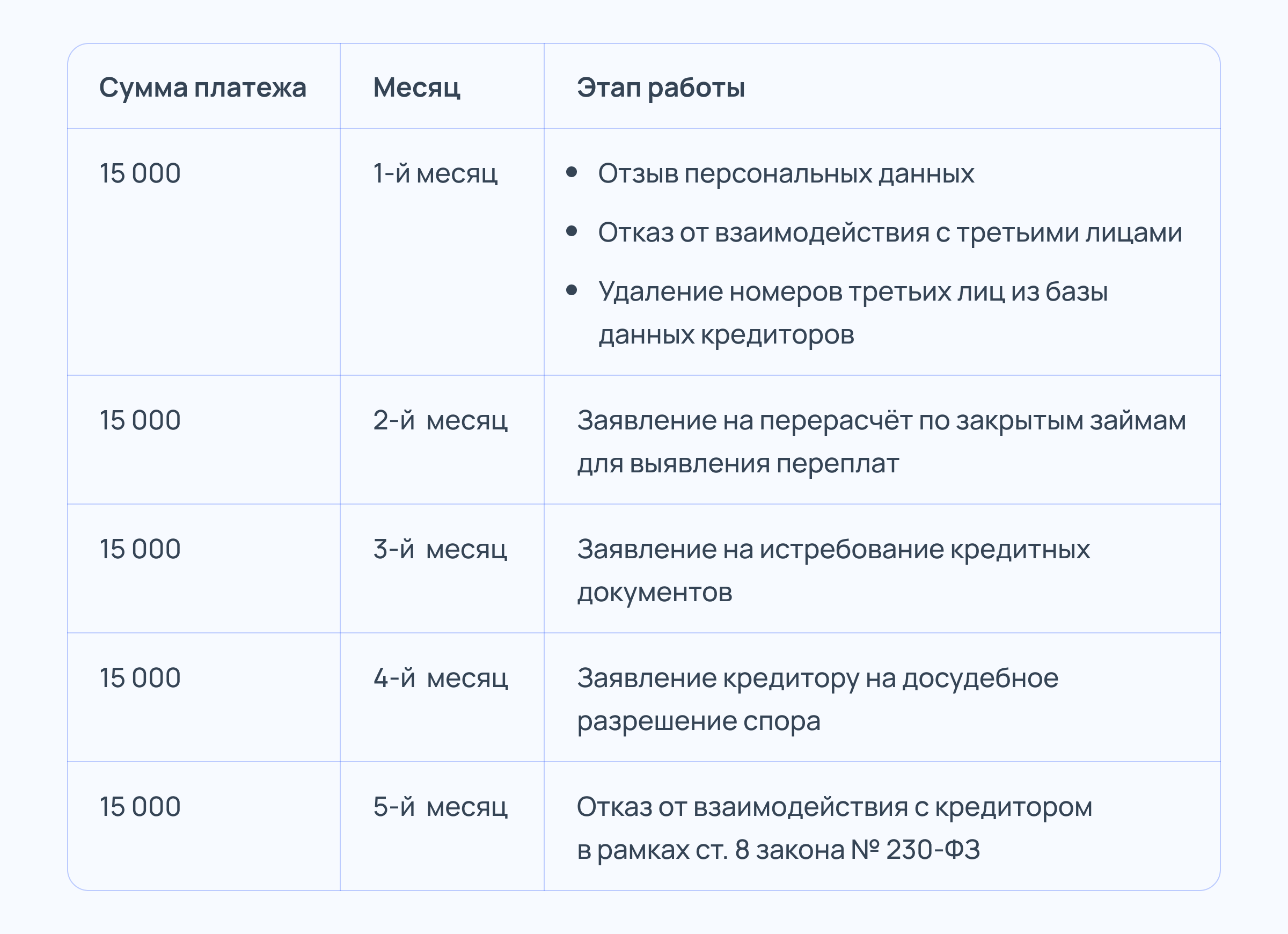

В качестве примера рассмотрим реальные этапы работы подобных юридических компаний. Для удобства мы собрали часто предлагаемые услуги в таблицу.

Теперь подробно остановимся на каждой из этих услуг.

Отзыв персональных данных — типовое заявление, которое может направить кредитору любой гражданин, чтобы МФО прекратила использовать его личную информацию. Образец предоставляет Роскомнадзор, помощь юриста при его заполнении не требуется. Более того, пока долг не закрыт, его составление не имеет практического смысла. Пока вы не вернули деньги, МФО всё равно имеет право обрабатывать данные для взыскания задолженности.

Ещё один шаг на первом этапе — обещание избавить родных и близких от звонков коллекторов. На самом деле отозвать своё согласие на взаимодействие кредитора с третьими лицами можно самостоятельно. Это будет означать, что банк или МФО утратит право на звонки родственникам и другим связанным с должником людям. Кроме того, он будет обязан удалить их номера из своей базы данных.

Перерасчёт закрытых займов. На следующем этапе работы компании зачастую предлагают клиентам выявить и вернуть переплаты по уже закрытым займам. В некоторых случаях из МФО действительно можно вернуть стоимость комиссий, страховок и дополнительных услуг, таких как:

- платное СМС-информирование;

- премиум-аккаунты в сервисе;

- ускоренное рассмотрение заявки;

- консультации телеюристов и другие.

Возврат переплаты — не слишком сложная процедура, и профессиональная помощь здесь также не нужна. Достаточно отправить кредиторам типовое заявление.

Как вернуть переплаченные МФО деньги

Получение кредитных документов. На третьем этапе работы клиентам предлагают заплатить за истребование кредитных документов: договора, графика платежей, выписок по счёту. Но и этот шаг любой заёмщик способен сделать сам. Банки и МФО обязаны предоставить документы по требованию должника. В электронном виде их можно получить бесплатно, бумажную копию делают за небольшую плату.

Мировая с банком. Ещё одна часто предлагаемая услуга — решение проблем с банком без обращения в суд. На практике раздолжнители просто рассылают типовые заявления с просьбой о расторжении договора или пересмотре графика, которые не имеют обязательной юридической силы и могут быть проигнорированы, отмечает Юдина. Платить за это не имеет смысла, а при необходимости можно обратиться в банк самостоятельно.

Прекращение контактов с кредитором. Этот этап неслучайно стоит пятым в списке услуг на нашей иллюстрации. Через 4 месяца просрочки заёмщик получает право прекратить всякое общение с банками, МФО и коллекторами. Для этого ему нужно направить соответствующий отказ. Получив документ, кредиторы смогут взаимодействовать с должником только через суд. Именно это компании и предлагают сделать на пятом месяце работы, выдавая это за свою уникальную услугу.

Конечно, помощь юриста, чтобы разобраться с законодательными нюансами, допустима. Однако недобросовестные компании молчат о том, что все эти заявления есть в открытом доступе и участие посредника для их отправки не обязательно. Вместо этого компании берут за рассылку внушительные суммы — от 10 до 35 тысяч рублей, направляя одно заявление в месяц.

Лейла Юдинаюрист, арбитражный управляющий

Эксперт призывает не отдавать за сомнительную юридическую работу деньги, которые можно направить на погашение задолженностей. Чтобы разобраться в законодательстве, достаточно одной консультации у добросовестного специалиста.

Предложение бесполезных услуг

По словам Лейлы Юдиной, на «банкротном» рынке иногда встречаются услуги, которые вообще не несут в себе никакого практического смысла. Например, компания может пообещать клиенту оформить рассрочку на выплату долга через суд, но включить в пакет услуг отправку заявления кредитору на досудебное разрешение спора.

Помимо того, что в большинстве случаев банки и МФО отвечают отказом, здесь попытка досудебного урегулирования ещё и противоречит самой сути оказываемой услуги. Если мы хотим добиться рассрочки в судебном порядке, ни к чему одновременно договариваться с кредитором о заключении мировой. Перечень действий, которые обещают предпринять раздолжнители, лучше внимательно проверить на наличие таких «пустышек».

Когда стоит обращаться к юристу

В сложном финансовом положении, когда на человека и так давит бремя долгов, обращаться к юристам стоит, только если перед вами встают действительно сложные правовые вопросы, считает Юдина. Например, предстоит взаимодействовать с приставами и судом. Один из таких случаев — сохранение прожиточного минимума на ребёнка в случае ареста счетов. Здесь простого изучения законодательства для успеха будет недостаточно.

Прожиточный минимум на самого должника выделяют без проблем, но на детей — только через суд. А суд при принятии решения смотрит все документы в совокупности: детские пособия, алименты, выплаты. В этом случае лучше обратиться к юристу, чтобы он собрал хорошую доказательную базу и грамотно составил заявление.

Лейла Юдинаюрист, арбитражный управляющий

Если речь идёт о процедуре банкротства, эксперт также советует начинать процесс с юристом. Хотя должники вправе пройти эту процедуру самостоятельно, на практике это значит сознательно идти на огромный риск, предупреждает арбитражный управляющий.

Для успеха процедуры нужно:

- собрать множество документов, подтверждающих вашу неплатёжеспособность и отсутствие преднамеренного банкротства;

- предоставить суду полную информацию обо всех сделках за последние три года.

Малейшая ошибка или упущение может привести к отказу в списании долгов, поэтому помощь профессионала здесь будет как раз кстати. Главное — выбрать действительно грамотного и добросовестного юриста. Такой консультант подскажет, какие документы нужны в вашем случае, проанализирует вместе с вами все финансовые операции и поможет избежать обвинений в недобросовестности.

Также при банкротстве очень высок риск потери личного имущества. Профессионал поможет выстроить правильную стратегию защиты, чтобы по максимуму сохранить ваши активы в рамках закона, не допустив оспаривания сделок и продажи имущества с торгов.

Банкротство с ипотекой в 2025 году: как списать долги без потери жилья

Один из неизбежных этапов процедуры — собрания кредиторов, на которых они могут оспаривать ваши действия. Некоторые владельцы долга пытаются помешать его списанию, выискивая формальные нарушения. Опытный юрист прогнозирует такие ситуации и сможет защитить вас от несправедливых обвинений.

Банкротство — это стрессовый и длительный процесс. Делегируя его профессионалам, вы освобождаете себя от необходимости постоянно взаимодействовать с юристами кредиторов, судом и приставами. Вместо этого вы можете сфокусироваться на восстановлении своего эмоционального состояния.

Лейла Юдинаюрист, арбитражный управляющий

Однако важно помнить, что банкротство — это крайняя мера, на которую стоит идти, когда перепробованы все остальные возможности решения проблемы. Для всех других случаев есть государственные программы реструктуризации и собственные программы банков по поддержке заемщиков.

Если есть какая-то сложность с выполнением своих кредитных обязательств, то в первую очередь мы призываем граждан обращаться в банк, который выдал кредит. Мы вместе ищем и находим пути решения из любой тяжелой ситуации. В Сбере существует ряд программ урегулирования с учетом жизненной ситуации. Это и однократный пропуск платежа, и реструктуризация, и комплексное урегулирование, и продажа залога, и мировое соглашение. Эти механизмы помогают получить передышку в трудной ситуации и избежать банкротства.

Денис Кузнецовдиректор дивизиона «Розничное взыскание и урегулирование» Сбербанка

Эксперт также напомнил, что к государственным мерам поддержки относятся ипотечные и кредитные каникулы.

Как выбрать компанию или юриста

Чтобы найти надёжного юриста, Юдина предлагает обращать внимание на следующие факторы:

- Проверка реальных кейсов. Не верьте распечатанным грамотам в офисе. Лучше попросите номера дел, ИНН или Ф. И. О. нескольких клиентов компании, чьи дела уже завершены. Зайдите на сайт картотеки арбитражных дел, введите эти данные. Вы должны увидеть решение суда с фразой: «Освободить гражданина от дальнейшего исполнения требований кредиторов». Обращайте внимание на даты. Если у компании все дела только «в процессе» и ни одного завершённого — у них нет опыта финала.

- Гарантии в договоре и адекватность обещаний. Если вам дают стопроцентную гарантию списания долга — это манипуляция. Решение принимает судья, а не юрист.

- Честный разбор рисков и последствий. Хороший юрист на первой же консультации расскажет не о том, от чего вы будете свободны, а о том, что вы можете потерять. Он должен поинтересоваться величиной дохода, сделками за последние три года, наличием имущества и другими важными для процесса факторами.

Как выявить недобросовестных раздолжнителей

Некоторые раздолжнители играют на финансовой неграмотности клиентов: продают им как услуги то, что можно сделать самостоятельно, или предлагают сомнительные схемы вместо законных решений. Пример такой манипуляции — обещания реструктуризации долгов без банкротства. Обязать кредитора изменить условия договора может только суд в рамках официальной процедуры списания долгов.

Также часто используются схемы завуалированного банкротства, когда клиента подталкивают к сложной и дорогостоящей судебной процедуре, скрывая истинный характер услуги. А иногда раздолжнители намеренно ухудшают положение человека новыми долгами, чтобы он уже не мог отказаться от их услуг.

Вместо оплаты подобной имитации работы лучше потратить деньги на погашение долга или консультацию у добросовестного юриста. При поиске такого консультанта обращайте внимание на успешные рабочие кейсы, реалистичность обещаний, гарантии в договоре и честное информирование о последствиях.

7 признаков чёрного кредитного брокера: как понять, что перед вами мошенник