Как платить кредит, если МФО или банк закрылись: как узнать новые реквизиты и сохранить кредитную историю

Сообщения о закрытии банка или микрофинансовой организации, выдавших кредит, нередко вводят заёмщиков в замешательство. Многие клиенты воспринимают такую новость с облегчением, полагая, что их кредитные обязательства «растворились в воздухе» и возвращать долг не нужно. Однако долг не исчезает, а неправильные действия в такой ситуации могут иметь негативные последствия для кредитной истории. Рассмотрим, как выяснить, куда именно вносить платежи в случае закрытия кредитной организации.

Что означает закрытие банка или МФО

«Банк закрылся» — это распространённое выражение, которое могут использовать для обозначения разных юридических процедур. Для заёмщика важно понимать нюансы в каждой конкретной ситуации, поскольку от них зависит, кто стал кредитором, и особенности взаимодействия с ним.

Закрытие банка чаще всего связано с отзывом у него лицензии Банком России. Это ключевое событие означает, что банк теряет право осуществлять банковские операции. После отзыва лицензии Банк России вводит в кредитной организации временную администрацию, которая проводит процедуру банкротства по правилам федерального закона. Имущество кредитора распродают, чтобы вернуть деньги вкладчикам, и банк закрывается.

Механизм закрытия микрофинансовой организации другой. МФО не имеют банковской лицензии, однако их деятельность также регулируется Банком России. В случае нарушений регулятор вправе исключить организацию из государственного реестра микрофинансовых компаний. К примеру, если МФО «накручивает» проценты, не сдаёт вовремя отчёты, нарушает правила взыскания, она лишается права выдавать займы населению и будет ликвидирована.

Тем не менее право требования по ранее выданным займам у банков и МФО сохраняются. Лишение лицензии не аннулирует кредитный договор. Компания остаётся юридическим лицом, которое владеет активами. Долги — это её активы. Они могут переданы другой компании на основании договора уступки требования.

Полная ликвидация — это юридическая «смерть» компании. Её официально больше не существует. В едином государственном реестре юридических лиц (ЕГРЮЛ) тогда будет стоять отметка «Ликвидировано». Такое может произойти, к примеру, если компания обанкротилась или допускает слишком серьёзные нарушения, такие как отмывание денег, грубые и неоднократные злоупотребления законом, махинации с документами.

Где проверить информацию о статусе кредитной организации и просрочке кредита

Главная ошибка заёмщиков — поставить кредит «на паузу» до прояснения ситуации. Один из источников, где можно проверить статус долга, — кредитная история заёмщика. Для неё не имеет значения, почему возникла просрочка, — закрытие банка не освобождает от ответственности. Если обязательный платёж не внесён вовремя, кредитор вправе начислять неустойку и проценты в соответствии с договором и законом.

Сведения о просрочках подлежат передаче в бюро кредитных историй (БКИ). Причины просрочки, включая закрытие банка, для БКИ значения не имеют. В дальнейшем долг может быть взыскан в судебном порядке, а затем — через службу судебных приставов.

Кредитную историю стоит проверять на наличие долгов на регулярной основе и вне зависимости от того, есть действующий кредит или нет. Как раз там и будет отражено движение по долгу.

Алексей РодинФинансовый советник, экономист

Также стоит и проверять статус кредитора. Банк России ведёт публичные реестры кредитных организаций и МФО, публикуя на своём официальном сайте решения об отзыве лицензий, исключении из реестров и введении временных администраций.

Дополнительно заёмщику стоит проверять письменные уведомления: по закону кредитор обязан сообщить о переходе права требования долгов. Однако до получения такого уведомления клиент вправе не переводить деньги до получения уведомления и подтверждения новых реквизитов.

Как выкупить у банка свой долг и стоит ли это делать

Нужно ли платить кредит, если банк или МФО закрылись

Кредитное обязательство не прекращается из-за закрытия банка или МФО. Это следует из общего принципа обязательственного права: обязательства прекращаются только по основаниям, прямо предусмотренным законом или договором. Ликвидация или отзыв лицензии у кредитора таким основанием не является.

Для справки: принцип обязательства — это юридическая связь между двумя сторонами, в которой один человек (должник) обязан что-то сделать для другого (кредитора). Главные принципы обязательственного права, закреплённые в Гражданском кодексе:

- Принцип надлежащего исполнения — в полном объёме, в нужный срок и нужным образом.

- Принцип недопустимости одностороннего отказа.

- Принцип реальности исполнения — кредитор имеет право требовать именно то, о чём изначально договаривались.

- Принцип добросовестности.

После закрытия банка или МФО ключевая задача заёмщика — определить, у кого сейчас находится право требования по кредиту.

Если закрылся банк

Если у банка отозвана лицензия, его права требования по кредитам включаются в конкурсную массу и передаются конкурсному управляющему — как правило, Агентству по страхованию вкладов (АСВ).

В дальнейшем долг может быть передан другому банку или взыскателю. Но оплата кредита в любом случае должна быть продолжена. Обычно АСВ открывает специальный счёт в другом крупном банке для сбора платежей от заёмщиков закрытого банка.

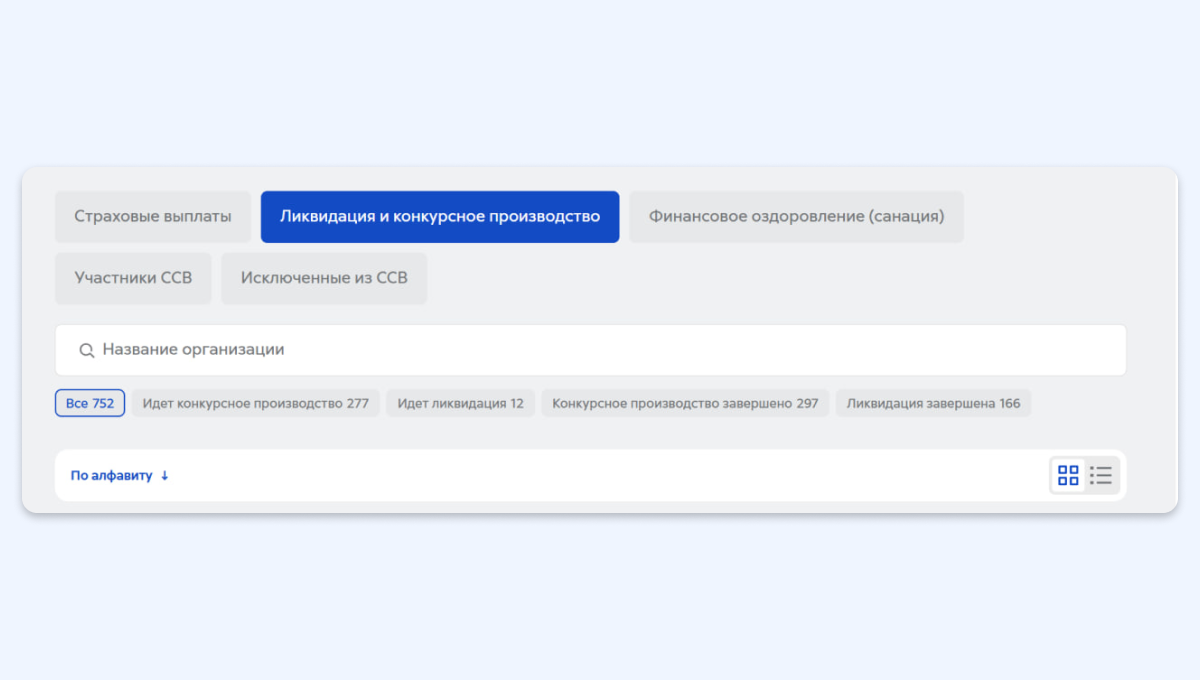

На сайте АСВ есть раздел «Ликвидация и конкурсное производство». Нужно найти банк в списке и изучить инструкцию с реквизитами. Центробанк тоже публикует сообщения о том, кто назначен временной администрацией и куда направлять платежи.

Если МФО лишилась лицензии

В случае с МФО, если она лишилась лицензии, но не продала долг, для заёмщика ничего не изменится. Он по-прежнему обязан вернуть долг. Юридическое лицо продолжает принимать оплату по старым реквизитам.

Сайт компании обычно работает как информационная витрина, где публикуется информация обо всех изменениях. Если возникают затруднения, можно обратиться по электронной почте или на горячую линию для уточнения реквизитов.

Исключением может стать ситуация, когда компания не просто перестала выдавать займы или была исключена из реестра ЦБ, а полностью прекратила существование как юридическое лицо, объясняет финансовый советник Алексей Родин. Тогда долг возвращать не нужно.

Если право требования уступлено третьему лицу, для заёмщика это означает, что платить всё равно нужно, но уже новому кредитору.

Если долг был продан новому кредитору

Информация о ликвидации кредитных организаций, банкротстве и передаче прав требований обязательно раскрывается в официальных источниках. В частности, сведения публикуются в Едином федеральном реестре сведений о банкротстве.

Именно там можно узнать, кто является конкурсным управляющим, передан ли долг новому кредитору и по каким реквизитам следует вносить платежи. До получения такой информации переводить деньги рискованно.

В случае передачи долга новый кредитор получает право требования «в том объёме и на тех условиях, которые существовали к моменту перехода права» (ст. 384 ГК РФ). Это означает, что процентная ставка, срок кредита и порядок платежей должны оставаться прежними. Одностороннее ухудшение условий, например повышение процентов или сокращение срока, незаконно.

Допустимы только технические изменения: новые реквизиты для оплаты, иной способ внесения платежей. Любые предложения подписать дополнительные соглашения с изменением условий требуют особой внимательности со стороны заёмщика.

Если новый кредитор не определён

Может возникнуть такая ситуация: первоначальный кредитор уже прекратил работу, а сведения о новом ещё не опубликованы. Формально долг существует, но исполнить его «обычным способом» невозможно.

В таком случае закон допускает внесение денег на депозит нотариуса. Согласно ст. 327 ГК РФ, если исполнение обязательства становится невозможным из-за отсутствия кредитора или неопределённости в том, кто им является, должник вправе перечислить необходимую сумму долга нотариусу. Такой платёж считается надлежащим исполнением и защищает заёмщика от риска начисления штрафных санкций за просрочку.

Как выплатить кредит, если банк или МФО закрылись

Закрытие банка или МФО — это почти никогда не исчезновение долга. Чаще всего это смена администратора обязательств или кредитора, а для заёмщика — необходимость выяснить, кому теперь платить.

Банки после лишения лицензии обычно переходят под управление временной администрации и АСВ, а МФО могут продолжать существовать как юрлица или передавать долги сторонним компаниям. Для контроля над ситуацией эксперты рекомендуют регулярно отслеживать движение задолженности в кредитной истории и проверять статус организаций в реестрах Банка России.

Остановка платежей — критическая ошибка. Отзыв лицензии не освобождает от ответственности, поэтому любая просрочка приведёт к начислению штрафов, порче кредитной истории и судебному взысканию через приставов. Для БКИ причина неплатежа не имеет значения, поэтому до прояснения ситуации важно продолжать вносить средства по графику.