Сколько нужно зарабатывать для получения ипотеки в 2026 году: новые условия, расчёты и практические советы

Уровень заработка — один из ключевых критериев, от которого зависит одобрение ипотечного кредита. Рассказываем, сколько нужно зарабатывать в 2026 году, чтобы взять рыночную или семейную ипотеку, и как банки принимают решение.

Как банки определяют нужный доход

При рассмотрении заявки на кредитование финансовые учреждения анализируют не уровень доходов заёмщика, а его способность обслуживать долг. На итоговую оценку платёжеспособности влияет комплекс факторов:

- возраст заёмщика;

- семейное положение;

- продолжительность трудового стажа;

- показатель долговой нагрузки (ПДН).

ПДН отражает долю ежемесячного дохода, направляемую на погашение существующих кредитных обязательств. Расчёт ПДН — обязательная процедура для банков перед одобрением любого кредита. Она позволяет предотвратить ситуацию, когда заёмщик с уже имеющейся кредитной нагрузкой берёт новые займы, усугубляя своё финансовое положение.

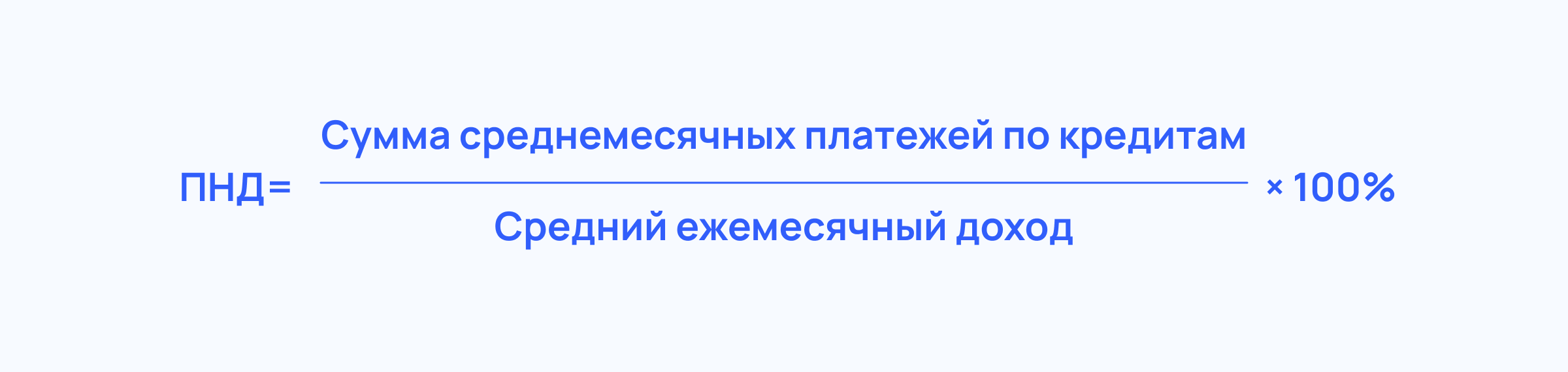

Формула для вычисления показателя долговой нагрузки:

Оптимальным считается уровень закредитованности до 30%, умеренным — от 30 до 50%, высоким — выше 50%.

То есть у вас есть шанс получить новый кредит, если ваш совокупный ежемесячный доход как минимум в два раза превышает сумму платежей по всем имеющимся обязательствам, включая планируемый ипотечный заём.

Приведём пример. Допустим, вы хотите купить квартиру стоимостью 5 миллионов рублей. Из них 20% или в денежном выражении 1 миллион рублей — первоначальный взнос, а 4 миллиона рублей вы берёте в ипотеку. Если оформить кредит на 30 лет, под 20% годовых, ежемесячный платёж составит 66 841 рубль. Чтобы вероятность одобрения ипотечной заявки была высокой, ваш доход должен составлять не менее 133 682 рублей (66 841 х 2).

В случае оформления кредита на супругов банк принимает во внимание их совокупный доход.

Сколько нужно зарабатывать для одобрения ипотеки

Рассчитаем, какой доход нужен для одобрения ипотеки на 30 лет на однокомнатную квартиру в новостройке площадью 36 квадратных метров в разных регионах страны. Именно такую минимальную площадь рекомендует Минстрой застройщикам при согласовании новых проектов.

Стоимость недвижимости

При расчёте суммы заработка, необходимого для оформления ипотеки, большую роль играет стоимость жилья. По данным аналитиков ЦИАН за 2025 год цены в новостройках в крупных городах России выросли на 14%, а средняя стоимость квадратного метра составила 186 тысяч рублей.

Рост цен на московском рынке новостроек был выше: цена за «квадрат» увеличилась на 29%, до 489,6 тысячи рублей. В Санкт‑Петербурге — на 21%, составив 314,5 тысячи рублей.

По информации аналитического центра ДОМ.РФ, медианная стоимость квадратного метра в новой однокомнатной квартире года достигла показателей:

- Москва — 452 тысячи рублей;

- Московская область — 224 тысячи рублей;

- Санкт-Петербург — 262 тысячи рублей;

- Ленобласть — 165 тысяч рублей;

- Краснодарский край — 183 тысячи рублей.

Исходя из приведённых данных, цена «однушки» площадью 36 «квадратов» составляет:

- в Москве — 16,3 миллиона рублей;

- в Московской области — 8,1 миллиона рублей;

- в Санкт-Петербурге — 9,4 миллиона рублей;

- в Ленобласти — 5,9 миллиона рублей;

- в Краснодарском крае — 6,6 миллиона рублей.

Аналитики прогнозируют, что в 2026 году цены на жильё продолжат расти. Этому будут способствовать рост себестоимости строительства и ограниченное предложение из-за замедления темпов запуска новых проектов. В таких условиях минимальный порог доходов для одобрения ипотеки будет увеличиваться.

Что ждёт рынок недвижимости в 2026 году

Сумма необходимого дохода

Средняя ставка по рыночной ипотеке на новостройки в конце декабря 2025 года составила 21,25%. Такие данные привёл управляющий директор компании «Метриум» Руслан Сырцов.

19 декабря 2025 года Банк России снизил ключевую ставку на 50 базисных пунктов — до 16%. Но пока это изменение не привело к коррекции вниз ставок по жилищным кредитам.

Руслан Сырцовуправляющий директор компании «Метриум»

Следующее заседание Банка России по ключевой ставке состоится 13 февраля 2026 года. До этого момента ставки по кредитам будут оставаться относительно стабильными. Поэтому в расчётах используем ставку 21,25%.

При такой ставке и первоначальном взносе 20% заёмщику придётся ежемесячно платить:

- в Москве — 231 333 рубля;

- в Московской области — 114 957 рублей;

- в Санкт-Петербурге — 133 407 рублей;

- в Ленобласти — 83 734 рубля;

- в Краснодарском крае — 93 669 рублей.

Соответственно, чтобы с высокой вероятностью получить одобрение, зарабатывать нужно как минимум в два раза больше. Необходимый доход, чтобы взять ипотеку в начале 2026 года:

- Москва — 462,7 тысячи рублей;

- Московская область — 229,9 тысячи рублей;

- Санкт-Петербург — 266,8 тысячи рублей;

- Ленобласть — 167,5 тысячи рублей;

- Краснодарский край — 187,3 тысячи рублей.

Условия семейной ипотеки и их влияние на доход заёмщика

Семьи, воспитывающие детей, имеют возможность оформить кредит по льготной ставке. Это позволяет существенно сократить размер ежемесячных платежей. А значит, снижает требования к минимальному доходу.

Условия семейной ипотеки в 2025 году

- Процентная ставка: базовая — 6% годовых. За счёт дополнительных платежей полная стоимость кредита может быть выше.

- Лимиты кредита: 12 миллионов рублей для Москвы, Московской области, Петербурга и Ленобласти. 6 миллионов рублей — для остальных регионов.

- Первоначальный взнос: от 20%, в некоторых банках — 30–50%. Возможен учёт маткапитала.

- Срок: до 30 лет.

- Требования к семье: минимум 1 ребёнок до 6 лет или ребёнок‑инвалид до 18 лет, в малых городах (до 50 тысяч жителей) — два несовершеннолетних ребёнка.

Изменение условий льготной программы в 2026 году

С 1 февраля 2026 года произойдут следующие изменения:

- Обязательство супругов быть созаёмщиками по ипотечному договору.

- Одна семья — один льготный кредит. Ранее допускалось оформление двух отдельных льготных кредитов на каждого из супругов — это позволяло приобрести два объекта недвижимости с использованием господдержки.

- Рефинансирование комбинированной ипотеки. Кредиты, по которым часть суммы выдана по льготной ставке, а часть — по рыночной, теперь можно рефинансировать. Льготная ставка на соответствующую часть задолженности сохраняется.

Заключённые ранее договоры продолжают действовать на прежних условиях без корректировок.

Сумма необходимого дохода по семейной ипотеке

При минимальной ставке 6% и первоначальном взносе 20% за ипотеку на 30 лет ежемесячный платёж составит:

- в Москве — 78 181 рубль;

- в Московской области — 38 851 рубль;

- в Санкт-Петербурге — 45 086 рублей;

- в Ленобласти — 28 299 рублей;

- в Краснодарском крае — 31 656 рублей.

Тогда, чтобы взять семейную ипотеку в начале 2026 года, необходимо зарабатывать:

- Москва — 156,4 тысячи рублей;

- Московская область — 77,7 тысячи рублей;

- Санкт-Петербург — 90,2 тысячи рублей;

- Ленобласть — 56,6 тысячи рублей;

- Краснодарский край — 63,3 тысячи рублей.

Как повысить шансы на одобрение ипотеки

- Увеличение первоначального взноса. Чем больше собственных средств вы вносите при покупке жилья, тем ниже риск для банка и выше ваши шансы на одобрение.

- Привлечение поручителей. Это дополнительная гарантия для банка. Его доход и кредитная история учитываются при оценке заявки.

- Подтверждение дохода для ипотеки официальными документами. Банки предпочитают прозрачные источники дохода — это снижает их риски и ускоряет одобрение.

- Используйте альтернативные способы подтверждения платёжеспособности, если часть дохода не отражается в официальных документах. Предоставьте в банк выписку по своим банковским счетам, договор о сдаче недвижимости в аренду, договор гражданско-правового характера.

Какой доход требуется для одобрения ипотеки в 2026 году

Требуемый доход для одобрения ипотеки должен быть минимум вдвое больше ежемесячного платежа. По нашим расчётам, на конец 2025 — начало 2026 года для покупки «однушки» в Москве он должен составлять 462,7 тысячи рублей, в Московской области — 229,9 тысячи рублей, в Петербурге — 266,8 тысячи рублей.

При оформлении семейной ипотеки требуются более низкие доходы: в Москве — 156,4 тысячи рублей, в Московской области — 77,7 тысячи рублей, в Санкт-Петербурге — 90,2 тысячи рублей.

В 2026 году минимальный порог доходов, вероятно, вырастет из‑за дальнейшего удорожания жилья.

Россиянину потребуется около 6 лет для накопления первого взноса по ипотеке